Зарплатное рабство или выгода: какую карту выбрать?

Хватит кормить банк: честный выбор зарплатной карты

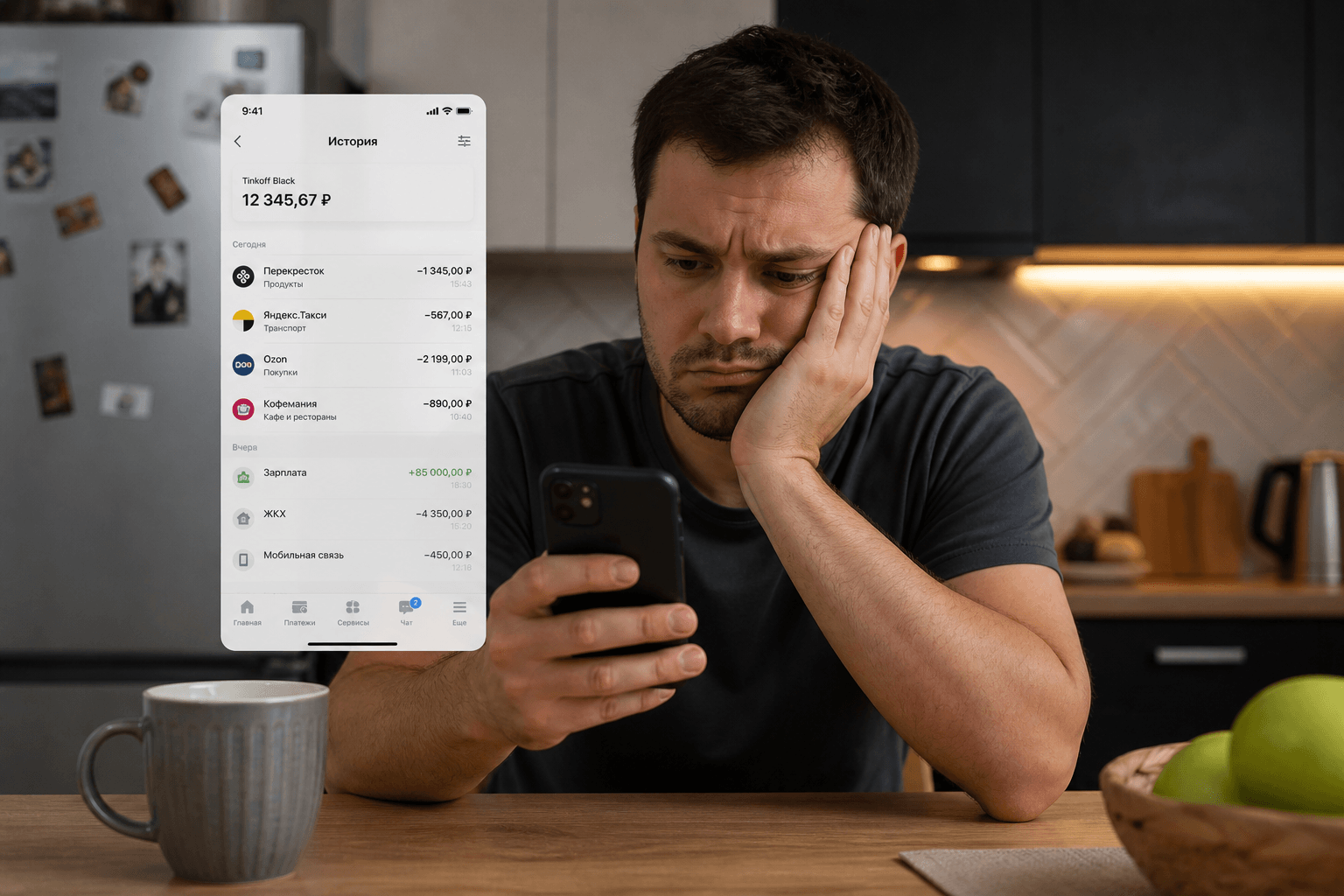

Представьте ситуацию: вы честно отработали месяц, получили долгожданную зарплату, пошли в магазин... и тут же начали отдавать свои деньги банку. Сначала с вас списали комиссию за СМС-уведомления. Потом оказалось, что за обслуживание карты тоже нужно платить, потому что вы не потратили в этом месяце какую-то нереальную сумму. А кешбэк? Забудьте. В лучшем случае вам начислят какие-то виртуальные баллы, которые можно потратить только на покупку билетов на поезд, на котором вы никуда не едете.

Знакомая боль? Большинство людей годами мирятся с невыгодными условиями просто потому, что эту карту им «выдали в бухгалтерии». В итоге за год набегает приличная сумма потерь — ~2000–5000 рублей, которые просто растворяются в банковских комиссиях. А ведь ваши заработанные деньги должны приносить выгоду вам, а не банку. Давайте разберем, как грамотно выбрать карту для зарплаты, чтобы не переплачивать ни копейки.

Почему «карта от начальника» — это часто невыгодно?

Когда компания заключает договор с банком на зарплатный проект, она ищет выгоду для себя: дешевое обслуживание счетов, удобную интеграцию с бухгалтерией, льготные кредиты для бизнеса. О том, насколько удобной и выгодной будет карта для рядового сотрудника, думают в последнюю очередь.

По закону «зарплатное рабство» давно отменили. Вы имеете полное право получать свои деньги на любую карту любого российского банка. И поверьте, розничные предложения банков для привлечения новых клиентов часто на голову выше корпоративных болванок.

На что смотреть при выборе: отсекаем лишнее

Сложные тарифы банков часто написаны мелким шрифтом, чтобы запутать клиента. Но если отбросить маркетинговую шелуху, вам нужно проверить всего три ключевых параметра.

1. Бесплатное обслуживание без условий

Многие банки кричат в рекламе: «Карта бесплатна!». А под звездочкой добавляют: «...если вы тратите от ~10 000 рублей в месяц или храните на счетах от ~50 000». Ищите карты с безусловным бесплатным обслуживанием. Вы не должны быть должны банку просто за то, что кусок пластика лежит в вашем кошельке.

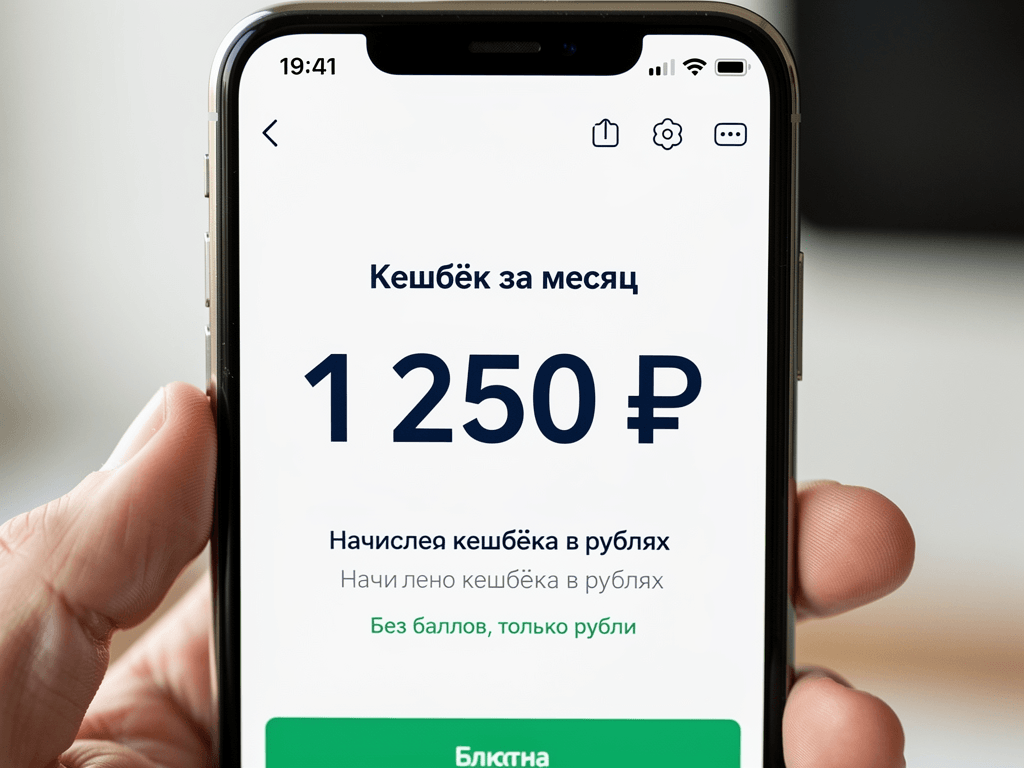

2. Кешбэк рублями, а не фантиками

Кешбэк — это возврат части денег за ваши покупки. Избегайте программ, где вам начисляют непонятные бонусы сгорающие через месяц.

Хорошие условия сегодня выглядят так:

- ~1% на все покупки без исключений.

- От ~3% до ~5% на выбранные категории (например, супермаркеты, аптеки или АЗС).

- Возврат приходит живыми рублями на счет раз в месяц.

3. Переводы и снятие наличных

Зарплатная карта — это ваш транзитный узел. Вы должны иметь возможность легко раскидать деньги по другим счетам или снять наличку. Обязательно проверьте лимиты на бесплатные переводы по номеру телефона (Система быстрых платежей — СБП). Хороший банк позволяет переводить без комиссии суммы до ~100 000 рублей в месяц.

Сравнение: типичная карта vs выгодная

Как не потерять деньги: секреты банковских договоров

Банки умеют зарабатывать на невнимательности. Даже если вы выбрали отличную карту, при её оформлении вас могут подстерегать ловушки. Вот на что нужно обратить пристальное внимание:

- Галочки на страховку. При подписании договора (или оформлении онлайн) банк может автоматически включить страховку от мошенничества. Практическая польза от нее стремится к нулю, а списывать будут по ~100-200 рублей в месяц. Снимайте эти галочки не задумываясь.

- Платные оповещения. Банк обязательно предложит вам СМС-информирование. В эпоху смартфонов это бессмысленная трата. Отключайте их и пользуйтесь бесплатными Push-уведомлениями от самого банковского приложения.

- Смена тарифа в одностороннем порядке. Банки имеют право менять условия. Возьмите за правило раз в квартал заглядывать в свой тарифный план. Бывает так, что бесплатная услуга вдруг становится платной.

- Условия начисления процента на остаток. Если банк обещает доход на остаток по счету, проверьте, на какую именно сумму он начисляется: на минимальный остаток за месяц или на ежедневный. Второй вариант гораздо выгоднее.

| Параметр | Типичная «зарплатная» карта | Выгодная дебетовая карта |

|---|---|---|

| Обслуживание | Часто платное, если нет поступлений | 0 рублей навсегда |

| СМС-уведомления | Платные (~70–99 руб/мес) | Можно заменить на бесплатные Push-уведомления |

| Кешбэк | ~0.5% бонусами партнеров | 1-5% реальными рублями |

| Переводы СБП | Могут быть заниженные лимиты | До ~100 000 руб/мес и выше без комиссии |

Как найти лучшее предложение и не запутаться?

Искать информацию на сайтах десятков банков, вчитываться в PDF-файлы с тарифами и сравнивать их вручную — занятие для людей с железными нервами. Гораздо проще и быстрее воспользоваться агрегаторами.

Кстати, на нашем сайте есть удобная витрина финансовых продуктов. Мы регулярно собираем актуальные данные по дебетовым картам, очищаем их от банковского маркетинга и показываем реальные условия. Вы можете просто выставить нужные фильтры (например, «бесплатное обслуживание» и «кешбэк на продукты») и за пару минут выбрать подходящий вариант, не рискуя нарваться на скрытые комиссии.

FAQ: Отвечаем на частые вопросы

1. Может ли работодатель отказать мне в переводе зарплаты на мою карту?

Нет. По статье 136 Трудового кодекса вы имеете право сменить зарплатный банк. Главное условие — написать заявление в бухгалтерию с новыми реквизитами не позднее чем за 15 календарных дней до дня выплаты зарплаты.

2. Будет ли моя новая карта считаться «зарплатной» в глазах банка?

Да. Большинство банков автоматически присваивают клиенту статус «зарплатного», если на счет ежемесячно поступает определенная сумма (обычно от ~20 000 рублей) от юридического лица. Это часто открывает доступ к льготным кредитам и повышенным ставкам по вкладам.

3. Что делать со старой картой, которую выдал работодатель?

Ни в коем случае не выбрасывайте её просто так. Обязательно зайдите в приложение или обратитесь в банк, чтобы официально закрыть счет. Если вы перестанете получать на нее зарплату, банк может начать списывать комиссию за обслуживание, и вы уйдете в минус.

4. Безопасно ли заказывать дебетовую карту с доставкой на дом?

Абсолютно. Карта приезжает к вам неактивированной в запечатанном конверте. Курьер не имеет доступа к ПИН-коду. Главное — внимательно прочитайте договор перед подписанием и откажитесь от навязанных платных услуг на месте.

Подводим итог

Выбор карты для зарплаты — это не формальность, а способ заставить ваши деньги работать эффективнее. Не ленитесь потратить 10 минут на смену банка. Найдите продукт с честным бесплатным обслуживанием, понятным кешбэком в рублях и удобным приложением.

Не дайте банкам зарабатывать на вашей лени. Перейдите в наш раздел сравнения дебетовых карт, сопоставьте реальные условия от разных банков и выберите ту карту, которая будет приносить выгоду именно вам, а не вашему работодателю.