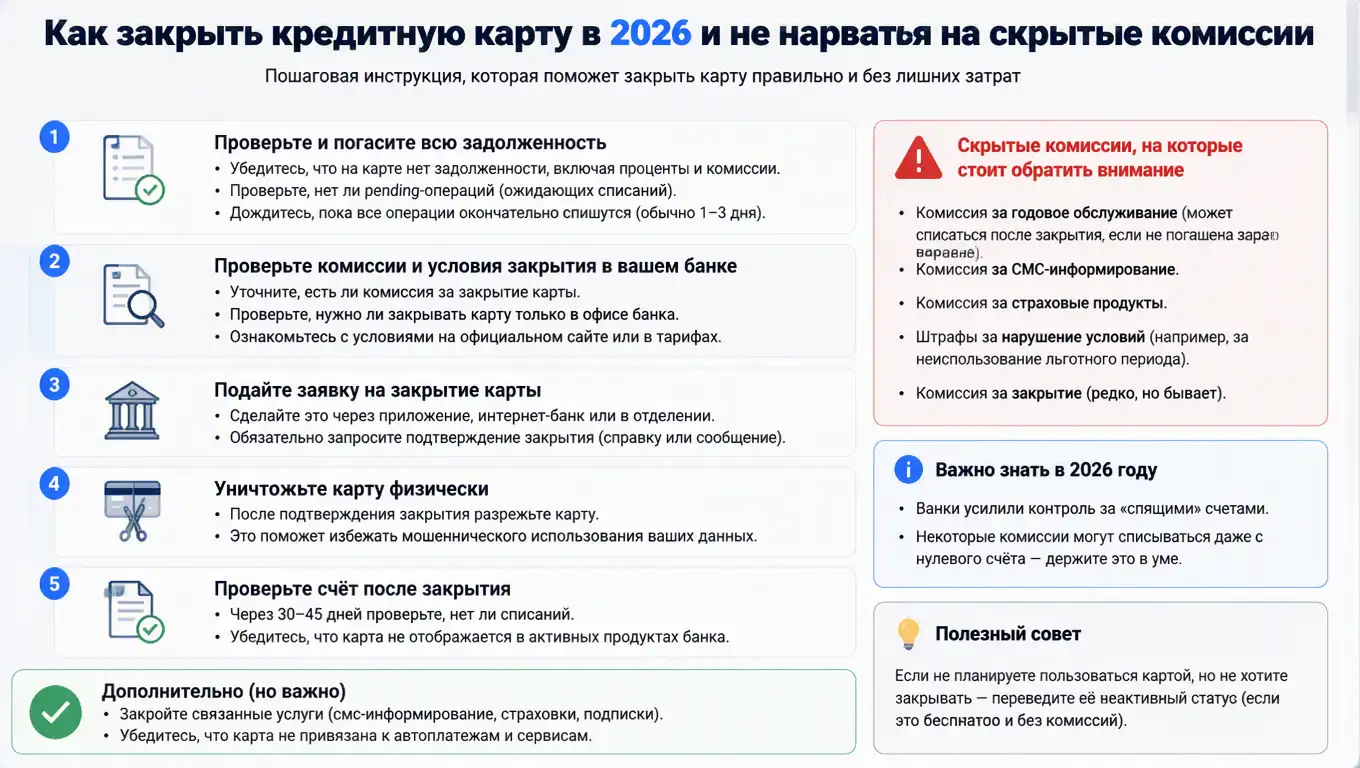

Вклады

Подбор выгодных вкладов и депозитов с высокими ставками, капитализацией процентов и надежными условиями хранения средств.

Как выбрать вклад

При выборе вклада важно учитывать процентную ставку, срок размещения средств и условия досрочного снятия. Также обратите внимание на капитализацию процентов и возможность пополнения счета.

Преимущества банковских вкладов

Вклады позволяют сохранить и приумножить сбережения с минимальными рисками. Многие банки предлагают гибкие условия, различные сроки размещения и удобное управление счетом онлайн.

Часто задаваемые вопросы

1. Банк обещает супервысокий процент — глаз цепляется. Но где здесь засада?

Коротко: Не кинут, но могут «переодеть» вклад в другой продукт или опутать условиями. Часто продают ИСЖ под видом вклада. Правило: всегда ищи слово «вклад» в договоре и проверь, участвует ли банк в системе страхования вкладов (АСВ).

2. Что реально случится с деньгами, если банк «лопнет»? Мне вернут всё?

Коротко: Вернут, но есть потолок — 1,4 млн рублей в одном банке (включая проценты). Если сумма больше, лучше разложить деньги по разным банкам. Это страховка от АСВ.

3. Мне втирают про «капитализацию процентов». Это реально выгоднее?

Коротко: Это математический фокус. Выгода есть, но если вклад короткий, разница копеечная. Всегда сравнивай эффективную ставку: иногда вклад без капитализации, но с более высокой базовой ставкой, выгоднее.

4. Что будет, textли я сниму деньги со вклада досрочно?

Коротко: Почти всё потеряешь. Проценты пересчитают по ставке «до востребования» (0,01%). Совет: разбей сумму на несколько вкладов с разными сроками, чтобы не закрывать всё сразу, если срочно нужны деньги.

5. С процентов теперь берут налог. Как не попасть на лишние выплаты?

Коротко: Налог берется только с суммы процентов, превышающей необлагаемый лимит (1 млн руб. * макс. ставка ЦБ). Банки всё считают сами, уведомление придет в личный кабинет ФНС. Специально дробить вклады ради этого нет смысла.

6. Имеет ли смысл вклад в валюте?

Коротко: Как инструмент заработка — почти нет. Ставки мизерные, инфляцию не покрывают, а комиссии за обслуживание могут «съесть» весь доход. Лучше рассматривать валюту как «подушку» для трат, а не для накоплений.

7. Почему в рекламе 20%, а по факту 18%? Где обман?

Коротко: Обман в мелком тексте. Это может быть ставка только для новых клиентов, только на 2 месяца или при условии огромных трат по карте. Защита: всегда смотри на реальную годовую ставку без доп. условий на экране калькулятора.