Микрозаймы без прикрас: что скрывают за 1% в день

Знаете, что самое обидное в рекламе микрозаймов? Вам обещают деньги за 5 минут, но молчат, что за эту скорость можно заплатить ценой годовой зарплаты. Или что один невинный платёж «за продление» превращается в бесконечную аренду чужих денег, из которой почти не выбраться.

Каждый раз, когда я вижу фразу «всего 0,8% в день», мне хочется крикнуть: «Люди, это 292% годовых! Не ведитесь на мягкие цифры». Но кричать бесполезно. Поэтому давайте спокойно, как в кофейне за чашкой эспрессо, разложим по полочкам: сколько на самом деле стоит микрозаём, где прячутся ловушки и что делать, чтобы не кормить МФО до конца жизни.

На самом деле всё не так радужно, как в рекламе. Вот основная механика: вы берёте, скажем, 10 000 рублей на неделю. МФО показывает ставку «от 0,5% до 1% в день». 0,8% в день — это самый частый расклад. Звучит безобидно, правда? А теперь смотрите, во что это превращается в жизни.

Сколько вы заплатите на самом деле: таблица без прикрас

| Что вы делаете | Срок | Ставка и комиссии | Переплата | Всего к возврату | Суровая реальность |

|---|---|---|---|---|---|

| Взяли и вернули вовремя | 7 дней | 0,8% в день | ~560 ₽ | 10 560 ₽ | Почти не больно. Но так поступают единицы, потому что жизнь — штука непредсказуемая. |

| Продлили на неделю | 14 дней | 0,8% + плата за пролонгацию ~500 ₽ | 1 120 + 500 = 1 620 ₽ | ~11 620 ₽ | Вы просто заплатили арендную плату за деньги, сам долг не уменьшился ни на копейку. Это как снимать квартиру, но никогда её не выкупить. |

| Просрочка 30 дней | 37 дней | 0,8% + неустойка ~20% годовых | ~3 000 ₽ + штрафы | ~13 500+ ₽ | Начинаются звонки. Пока вежливые, но настойчивые. Ваш номер уже в списке. |

| Забили на 3 месяца | 90 дней | Максимально разрешённые 130% от тела долга | 13 000 ₽ | 23 000 ₽ | Это потолок по закону. Больше с вас не имеют права требовать, но нервы вы потратите колоссальные. |

Хорошая новость: с 2023 года действует жёсткое ограничение — общая сумма процентов и штрафов не может превышать 130% от суммы займа. То есть если вы взяли 10 000 рублей, то максимальный долг составит 23 000 рублей. Это ваш «стоп-кран», но цена у него всё равно кусачая — 13 000 сверху за 3 месяца.

Плохая новость: большинство людей попадают в петлю «продления», а не в просрочку. И платят, платят, платят… пока не отдадут сумму, в разы превышающую первоначальную.

📊 Кстати! На нашем сайте мы собрали все легальные МФО в одну таблицу с фильтрами по реальным ставкам, скрытым комиссиям и условиям досрочного погашения. Можете за минуту сравнить, кто даёт деньги честно, а кто накидывает сверху «подписки». Загляните — это бесплатно и без регистрации.

Главные ловушки, о которых молчат менеджеры

Вся бизнес-модель МФО строится не на том, что вы вернёте долг вовремя, а на том, что вы НЕ сможете этого сделать. И вот какие силки они расставляют.

1. Пролонгация — это не решение, а ловушка

В день выплаты вам приходит сообщение: «Нет денег? Продлите заём, заплатив всего 1500 рублей прямо сейчас». Вы платите и выдыхаете. Но основной долг 10 000 рублей остался нетронутым. Через неделю всё повторяется. Месяца через три вы понимаете, что отдали уже 12 000 рублей процентами, а должны всё те же 10 000. Это бег в колесе.

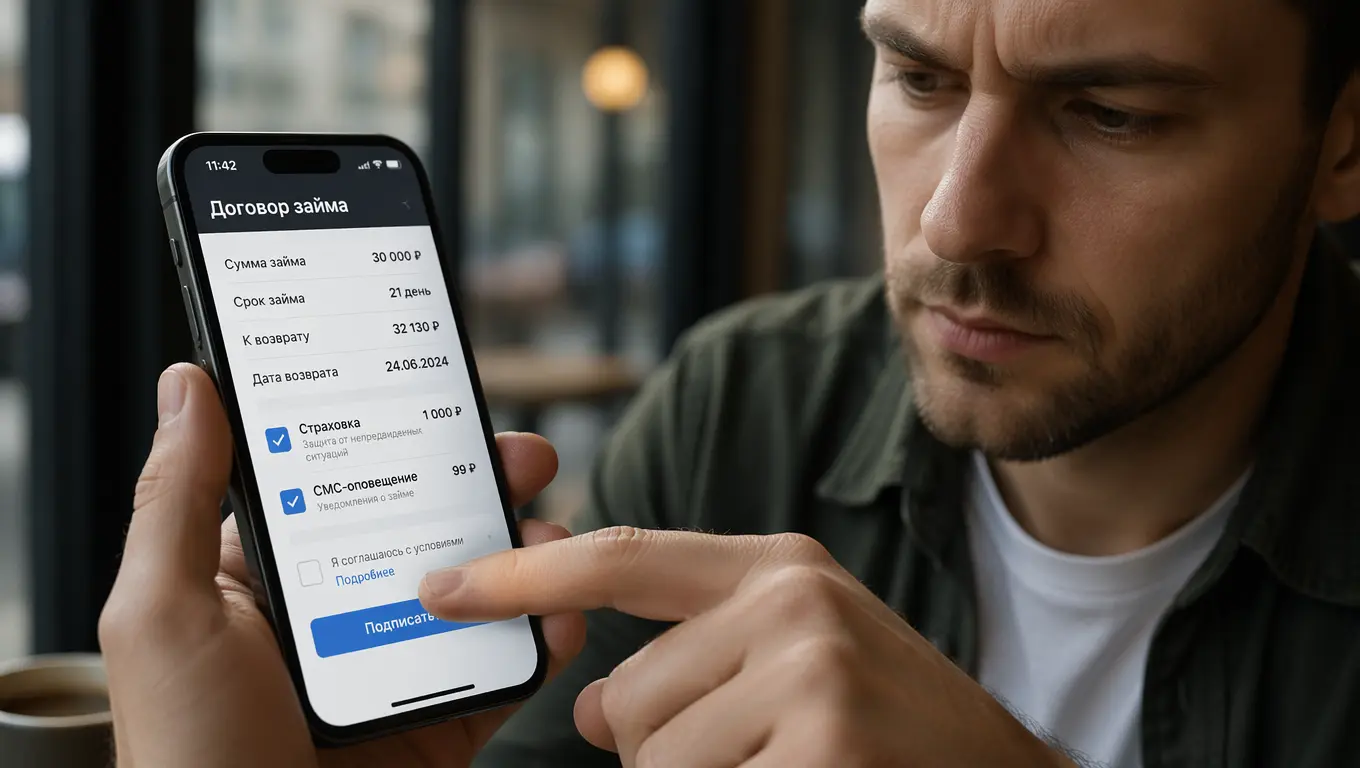

2. Страховка, без которой «не дадут денег»

При оформлении вам могут сказать: «Ставка будет ниже, если подключить страховку». Фактически страховка покрывает риск смерти или инвалидности — события редкие, а её стоимость может составлять до 15% от суммы займа. Смело отказывайтесь. По закону страхование — дело добровольное. Если вас пугают отказом в займе, ищите другую МФО, где страховку можно не навязывать.

3. СМС-информирование и «премиум-подписки»

После получения денег вы можете заметить списание 200–300 рублей за «сервис уведомлений» или «доступ к юридической консультации». Эти галочки уже проставлены по умолчанию в договоре. Всегда снимайте их перед подписанием. Ищите мелкий серый текст, там обычно и прячутся эти «допы».

Как не потерять деньги и сон: советы друга

Этот блок я пишу специально для тебя. Положи телефон, прочитай и запомни — когда-нибудь пригодится.

Снимай все галочки. При оформлении онлайн всегда есть предустановленные согласия на платные услуги. Отключи: страховку, смс-информирование, «персонального менеджера», «скидку на следующий заём». Вы удивитесь, сколько лишнего пытаются вам продать.

Помни про 14 дней на возврат без объяснений. По закону «О потребительском кредите» у вас есть 14 календарных дней с момента получения денег, чтобы вернуть их досрочно. Вы платите только проценты за фактическое пользование (например, за 2 дня), и никаких штрафов. Это ваше железное право.

Не продлевай. Вообще. Если понимаешь, что через неделю денег не будет, лучше сразу займи у друзей, родных или возьми потребительский кредит под 15–20%, чтобы закрыть МФО. Потому что продление — это спонсирование чужого бизнеса за свой счёт.

Следи за «потолком» в 130%. Если коллекторы или сама МФО требуют сумму больше, чем тело долга плюс 130%, спокойно отвечайте: «Я знаю закон, мой долг зафиксирован». Часто они сами снижают сумму до максимально разрешённой, чтобы хоть что-то получить.

FAQ: вопросы, от которых сводит скулы

Вопрос: Что будет, если я совсем не смогу платить?

Ответ: Рано или поздно дело дойдёт до суда или коллекторов. Но ваша основная защита — тот самый потолок в 130%. Если долг уже достиг этого максимума, МФО не имеет права начислять что-то ещё. В суде вы можете потребовать снизить сумму до законного предела. Квартиру не отнимут, если это единственное жильё и нет ипотеки. А нервы потреплют — звонками вам, родственникам, на работу. Поэтому лучше не молчать, а идти на диалог и объяснять ситуацию.

Вопрос: Могут ли МФО списывать деньги с моей зарплатной карты автоматически?

Ответ: Да, если в договоре есть пункт о безакцептном списании, и вы его не отключили. В этом случае МФО может выставить требование банку, и деньги уйдут без вашего участия. Вы можете в любой момент отозвать это согласие через свой банк — напишите заявление, и автоматические списания прекратятся. Платить тогда придётся самому по реквизитам, но зато вы контролируете процесс.

Вопрос: Что такое «заём под 0% на 21 день» — это развод?

Ответ: Почти всегда да. Это маркетинговый крючок. Деньги действительно дадут без процентов, но вы попадёте в базу клиентов, и вас завалят предложениями взять новый заём уже под стандартные 0,8% в день. Кроме того, малейшая просрочка — и проценты начислят задним числом за весь период по полной ставке. Читайте мелкий шрифт.

Вопрос: У меня уже несколько займов в разных МФО. Что делать?

Ответ: Ни в коем случае не брать новый, чтобы закрыть старый. Это снежный ком. Составьте список всех долгов, начните с того, где самая маленькая сумма, и закрывайте их по одному. Если совсем тупик — можно попробовать рефинансирование в банке или обратиться к финансовому омбудсмену.

Вопрос: Портит ли микрозайм кредитную историю?

Ответ: Да, и очень сильно. Даже если вы вернули всё вовремя, для банков наличие МФО — маркер того, что вы были в отчаянной ситуации. С таким «флажком» вам могут отказать в ипотеке или кредите на машину даже спустя пару лет. Если уж пришлось взять, убедитесь, что в истории стоит чёткая отметка «закрыт».

Вопрос: Что лучше: микрозайм или овердрафт по зарплатной карте?

Ответ: Овердрафт в банке почти всегда дешевле. Ставка там 15–25% годовых, а не 292%. Но и там есть подвох: часто за обслуживание овердрафта берут комиссию, а ещё его нужно вовремя гасить. Сравните реальные цифры перед выбором.

Вопрос: Есть ли законный способ не платить МФО вообще?

Ответ: Законного способа просто не платить нет. Но можно существенно снизить сумму через суд, если МФО нарушила правила (например, скрыла реальную ставку или навязала страховку). И помните: долг может быть списан, только если прошёл срок исковой давности — 3 года с момента, когда вы должны были вернуть деньги. Но это рискованная стратегия.

Что в сухом остатке

Микрозайм — это как острый нож: можно порезаться, а можно аккуратно нарезать салат, если знаешь технику безопасности. Берёшь, только когда прижало, и никаких «продлений». Возвращаешь при первой возможности, желательно в первые 14 дней. Иначе из инструмента быстрой помощи он превращается в ярмо.

🎯 Если хотите понять, какие МФО сегодня самые прозрачные, а какие лучше обходить стороной — загляните в наш свежий рейтинг. Мы разложили все условия по полочкам, чтобы вы не переплачивали. Сравните за пару минут и спите спокойно.