Микрозайм без справок и поручителей: что скрывается за «одобрением за 5 минут»

Вам знакома ситуация: до зарплаты ещё неделя, а кошелёк уже пуст. Пара кликов в телефоне, и на экране радостно высвечивается «Одобрено! Деньги уже на карте». Вроде бы всё честно — без справок с работы, без стыдных звонков поручителям. Но вот незадача: вернуть приходится не только занятую сумму, а ещё и такие проценты, будто вы взяли деньги не на неделю, а на год под залог собственной квартиры.

Самое обидное — в рекламе об этом молчат. Вам не скажут, что «без проверок» означает «максимальный риск для кредитора», и этот риск вам же и закладывают в ставку. Или что галочка «согласен на допуслуги» уже стоит по умолчанию, пока вы жадно жмёте «Получить деньги». Давайте разберёмся без прикрас: как работают онлайн-займы без справок, где прячутся подвохи и что делать, чтобы не кормить МФО до пенсии.

Почему «без справок» — это красный флаг

Банк, выдавая кредит, проверяет вашу платёжеспособность: запрашивает справку 2-НДФЛ, лезет в кредитную историю, оценивает риски. А МФО, предлагающие займы «без справок и поручителей», практически не проверяют ничего, кроме паспорта. Они сознательно берут на себя высокий риск невозврата и компенсируют его огромной ставкой. Проще говоря, честные заёмщики платят за тех, кто деньги не вернёт.

Именно поэтому ставка в таких займах достигает 0,8–1% в день, что равно 292–365% годовых. Для сравнения: обычный потребительский кредит в банке выдаётся под 15–25% годовых. Разница в 10–20 раз — вот цена за «не проверяем, не звоним на работу, не требуем справок».

А теперь представьте: вы берёте 5 000 рублей на 10 дней. Проценты составят примерно 400–500 рублей. Но если не вернёте вовремя, механизм запускается на полную катушку — продления, штрафы, дополнительные услуги. Итоговая сумма может перевалить за 12 000 рублей. И всё это абсолютно законно.

Таблица: что обещает реклама и что вы получаете на самом деле

Давайте сравним красивые фразы из приложений и реальность, с которой сталкиваются заёмщики.

| Что обещает реклама | Что скрывается за звёздочкой | Ваши реальные потери |

|---|---|---|

| «Первый заём под 0%» | 0% действует только при точном возврате в срок. При просрочке на 1 день проценты пересчитываются по полной ставке за весь период. | ~800 руб. за 10-дневный заём, если опоздали хотя бы на сутки. |

| «Одобрение за 5 минут без проверок» | Никто не проверяет вашу долговую нагрузку, поэтому ставка максимальна. Вы платите за скорость и анонимность. | Переплата в 2–3 раза выше, чем в МФО, которые проверяют кредитную историю. |

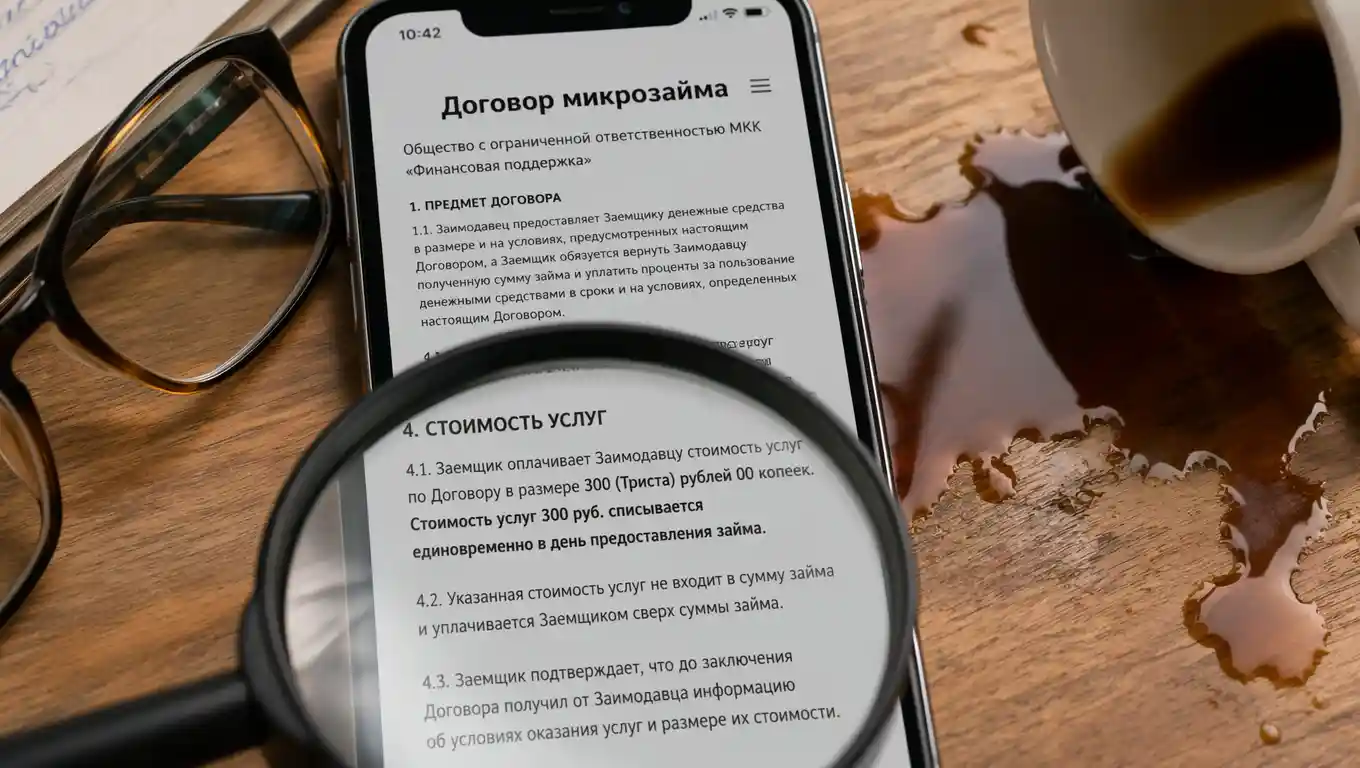

| «Без справок и поручителей» | Зато в договор уже включены платные подписки, страховки и смс-информирование. Галочки стоят по умолчанию. | Сразу после выдачи со счёта исчезают 200–500 рублей. |

| «Продлите заём в один клик» | Вы платите только проценты, а тело долга остаётся нетронутым. Можно продлевать бесконечно, теряя деньги. | За 3 продления вы отдадите ~3 000 рублей процентами, оставаясь должным основную сумму. |

| «Никаких скрытых комиссий» | Комиссии часто маскируются под «добровольные» сервисы: юридическая помощь, доступ к премиум-поддержке. | До 15% от суммы займа уходит на услуги, которыми вы никогда не воспользуетесь. |

📊 Кстати! Мы собрали на одном экране все МФО, которые работают прозрачно: без навязанных подписок и с возможностью досрочного погашения без штрафов. Там же видно реальную переплату по каждому займу. Загляните в нашу таблицу — сравните за минуту.

Как не потерять деньги: секретные советы другу

Этот блок — самое важное, что нужно знать до того, как нажать «Получить деньги». Без банковского булшита, только рабочие приёмы.

Снимаем все галочки, которые нашли. В приложении или на сайте, когда заполняете заявку, внимательно пролистайте экран до конца. Там почти всегда стоят заранее отмеченные согласия: «Страхование от несчастных случаев», «СМС-информирование», «Пакет Премиум». Снимайте их все. Если боитесь, что без галочки откажут, — лучше уйти в другую компанию. Платить за воздух глупо.

Помним про 14 дней «на подумать». По закону о потребительском кредитовании у вас есть 14 календарных дней, чтобы вернуть заём досрочно без объяснения причин. Проценты начисляются только за те дни, что вы пользовались деньгами. Если одумались через 2 дня — платите копейки, а не всю сумму. Это железное право, и МФО не могут его отменить.

Не продлеваем заём никогда. Если чувствуете, что не сможете вовремя закрыть долг, не идите на поводу у кнопки «Продлить». Так вы заплатите за аренду чужих денег, а свой долг не уменьшите. Лучше сразу занять у близких или взять небольшой потребкредит в банке под 15–20% и закрыть кабальный заём. Математика проста: 20% годовых против 365% — выбор очевиден.

Считаем потолок долга. С 2023 года действует ограничение: общая сумма процентов, штрафов и пеней не может превышать 130% от тела займа. Если вы взяли 5 000 рублей, больше 11 500 рублей с вас требовать не имеют права. Если коллекторы или сама МФО настаивают на большей сумме, смело говорите: «Я знаю закон, долг зафиксирован». Обычно после этого риторика меняется.

FAQ: вопросы, от которых темнеет в глазах

Вопрос: Мне одобрили заём, но сразу после выдачи списали 300 рублей. Это законно?

Ответ: Это типичная ловушка. Скорее всего, вы не сняли галочку с платной услуги вроде «пакета консультаций». Закон требует вашего явного согласия, но МФО часто играют на том, что люди торопятся. Напишите претензию с требованием вернуть деньги, сошлитесь на статью 16 закона «О защите прав потребителей». Чаще всего возвращают без боя.

Вопрос: Что будет, если я вообще не заплачу по займу без справок?

Ответ: Долг передадут коллекторам или продадут. Вам начнут звонить — сначала вам, потом, возможно, родственникам. Но забрать единственное жильё без решения суда никто не вправе. Через суд сумму долга могут снизить до законных 130%. Кредитную историю это испортит надолго, поэтому молчать и прятаться — худшая тактика. Лучше вести диалог и предлагать график.

Вопрос: Смогу ли я потом взять ипотеку, если у меня был микрозайм?

Ответ: С отметкой о микрозайме в кредитной истории шансы падают, даже если вы всё закрыли в срок. Банки смотрят на такие записи как на признак финансового отчаяния. Если заём был совсем маленьким и погашен быстро, возможно, через пару лет это не сыграет решающей роли. Но лучше, чтобы его не было вовсе.

Вопрос: Чем отличается заём «без справок» от обычного микрозайма?

Ответ: По сути — ставкой. МФО, запрашивающие справку 2-НДФЛ или проверяющие работодателя, могут предложить 0,3–0,5% в день. Там, где не просят ничего, ставка сразу 0,8–1%. Переплата за «доверие» может составить 2–3 тысячи рублей на коротком сроке. Если у вас есть возможность подтвердить доход, выбирайте более строгие компании — сэкономите.

Вопрос: Что такое «пролонгация» и почему про неё все молчат?

Ответ: Пролонгация — это продление срока займа за отдельную плату. Вы вносите только проценты за прошлый период и комиссию, а сумма основного долга остаётся нетронутой. Несколько таких продлений — и вы уже отдали больше, чем брали, а должны всё равно всё тело займа. Выход один: гасить досрочно или не брать, если нет уверенности.

Вопрос: Можно ли оформить заём без справок и тут же вернуть, если передумал?

Ответ: Да, именно для этого существует «период охлаждения» — 14 дней. Деньги нужно вернуть на реквизиты МФО, и проценты начислят только за фактическое время. Никаких санкций за досрочный возврат быть не может, это закреплено в Федеральном законе № 353-ФЗ.

Что в сухом остатке

Онлайн-займы без справок и поручителей — это экстренный инструмент, а не привычка. Скорость и простота получения оборачиваются сумасшедшей ценой. Если уж берёте, то только на короткий срок, без продлений и сняв все галочки с платных услуг. И помните золотое правило: лучше недоспать одну ночь, уговаривая друга занять тысячу, чем годами выкарабкиваться из долговой ямы под 300% годовых.

🎯 В нашем новом рейтинге мы разложили все МФО по реальным ставкам, наличию скрытых подписок и отзывам клиентов. Заходите, сравнивайте и выбирайте тот вариант, который не ударит по вашему кошельку. Пусть деньги работают на вас, а не наоборот.