Как проверить кредитную историю через Госуслуги? Пошаговая инструкция 2026

Три года назад мой коллега Антон собрался брать ипотеку. Зарплата белая, стаж хороший, первоначальный взнос накоплен. Подал заявку в три банка — везде отказ. Оказалось, что в кредитной истории висела чужая просрочка по давно закрытой кредитке. Полгода ушло на исправление ошибки, ипотека уехала вперёд по сроку, квартира подорожала.

С тех пор Антон каждые полгода проверяет свою кредитную историю — как анализ крови. И вам советую. Потому что за красивыми витринами банков стоит именно этот невидимый документ, который решает, дадут вам деньги или нет. А ещё там могут оказаться долги, о которых вы даже не подозреваете.

Сегодня разберёмся, как узнать свою кредитную историю быстро, бесплатно и без звонков «помощникам» из интернета.

Что такое кредитная история и где она живёт

Кредитная история — это ваше финансовое резюме. В нём записано всё: какие кредиты и кредитки вы брали, насколько аккуратно платили, были ли просрочки, кто в последнее время интересовался вашей репутацией. Хранится этот документ не в самом банке, а в специальных организациях — бюро кредитных историй (БКИ).

По закону банки, микрофинансовые организации и даже некоторые ЖКХ-компании передают данные хотя бы в одно БКИ. Таких бюро в России сейчас шесть (актуальный перечень всегда есть на сайте Банка России). Ваша история может лежать в одном из них, в нескольких или сразу во всех — это зависит от того, куда отчитывались ваши кредиторы.

Чтобы получить полную картину, нужно запросить отчёт в каждом БКИ, где есть ваши данные. Но сначала — узнать, в каких именно.

Шаг 1. Узнаём, в каких БКИ хранится ваша кредитная история

За это отвечает Центральный каталог кредитных историй (ЦККИ). Это база «ключей», которая подсказывает, в какие бюро идти. Запрос в ЦККИ — бесплатный и неограниченный по количеству обращений.

Самый простой путь — через портал Госуслуг:

- Зайдите под своей подтверждённой учётной записью.

- Найдите услугу «Сведения о бюро кредитных историй» (её оказывает ФНС/ЦБ).

- Нажмите «Получить услугу». Через пару минут вы получите список БКИ с их адресами и контактами.

Если Госуслуг нет, можно узнать список через сайт Банка России (потребуется код субъекта — о нём ниже) или отправить запрос телеграммой через Почту России (способ для тех, у кого нет интернета).

Шаг 2. Запрашиваем кредитный отчёт в каждом БКИ

Получив список, обойдите каждое бюро. По закону два раза в год в каждом БКИ вы имеете право получить отчёт бесплатно. Сверх лимита — платно (обычно 200–450 рублей за отчёт).

Как запросить онлайн:

- Зайдите на официальный сайт БКИ (например, НБКИ, ОКБ, «Скоринг Бюро»).

- Найдите раздел «Запросить кредитный отчёт» или «Получить кредитную историю».

- Авторизуйтесь через Единую систему идентификации и аутентификации (ЕСИА) — те же Госуслуги. Это безопасно: пароль от Госуслуг не передаётся на сайт БКИ.

- Сформируйте отчёт. Обычно он приходит моментально в личный кабинет или на e-mail.

Можно сделать проще: некоторые банки (например, Сбер, ВТБ, Т-Банк) в своих приложениях предоставляют доступ к кредитной истории через партнёрские БКИ. Это тоже бесплатно в рамках лимита.

Альтернативные способы получить кредитную историю

Не у всех есть Госуслуги или желание светить учётку. Вот другие законные варианты:

Лично в офисе БКИ или банка-партнёра

Приходите с паспортом. Сотрудник идентифицирует вас и выдаст отчёт на бумаге. Так работают, например, офисы НБКИ или некоторые отделения СберБанка (услуга «Кредитная история»). Срок — обычно день в день.

По почте или телеграфу

Если нет интернета, можно отправить в ЦККИ телеграмму или письмо с запросом. Понадобится код субъекта кредитной истории — ваш персональный идентификатор. Его вы придумываете сами при первом обращении в БКИ (или он присваивается автоматически). Если вы его не знаете, сначала придётся идти в банк или БКИ с паспортом, чтобы установить/восстановить код. Процедура займёт больше времени, но вполне реальна.

Через кредитного брокера (НЕ рекомендуется)

Брокеры часто обещают «получить историю за вас», но потом требуют предоплату или навязывают свои услуги. Вы рискуете деньгами и утечкой персональных данных. Лучше действовать самостоятельно.

Сравнение способов получения кредитной истории

| Способ | Скорость | Стоимость (в рамках лимита) | Что нужно | Удобство |

|---|---|---|---|---|

| Через Госуслуги (ЦККИ + БКИ онлайн) | 5–15 минут | Бесплатно | Подтверждённая учётная запись на Госуслугах | Максимальное |

| В мобильном приложении банка-партнёра | Мгновенно | Бесплатно (в рамках лимита) | Приложение банка, где вы клиент | Очень высокое |

| Лично в офисе БКИ | До 1 рабочего дня | Бесплатно | Паспорт | Среднее (нужно ехать) |

| Почтой / телеграммой | 3–10 дней | Бесплатно (кроме услуг связи) | Код субъекта, паспорт, телеграмма | Низкое |

| Платные онлайн-сервисы | От 20 минут | От 100 до 500 ₽ | Паспортные данные (риск!) | Не рекомендуется |

📌 Пока вы ждёте свой отчёт, загляните в наш каталог выгодных кредитных карт с бесплатным обслуживанием — вдруг ваша кредитная история позволит получить одну из них на отличных условиях. 💳

Как прочитать кредитный отчёт и не сойти с ума

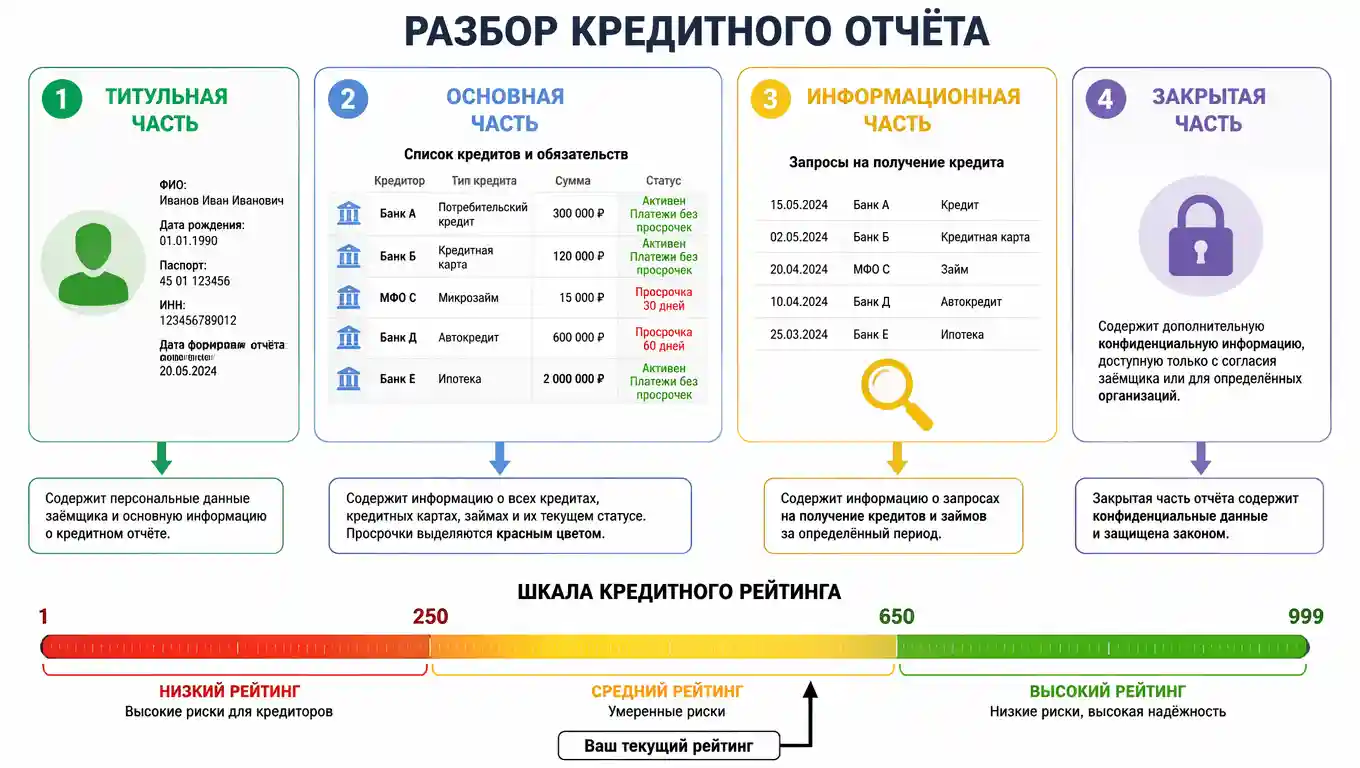

Главное — не пугаться объёма. Отчёт состоит из четырёх частей:

- Титульная часть — ваши ФИО, паспорт, ИНН. Проверьте, нет ли ошибок.

- Основная часть — все кредитные договоры: сумма, срок, валюта, дата открытия/закрытия, ежемесячный платёж, статус (активный/закрытый), наличие просрочек.

- Информационная часть — здесь отображаются заявки на кредиты (кто и когда запрашивал вашу историю). Слишком много запросов за короткий срок могут насторожить банки.

- Закрытая часть — техническая информация, кто передавал данные.

В конце обычно выводится кредитный рейтинг — число от 1 до 999 баллов. Это «температура» вашей финансовой благонадёжности. Высокий рейтинг — зелёный свет в любом банке. Низкий — повод разбираться с долгами или ошибками.

Как исправить ошибку в кредитной истории

Это самая нервная часть, но решаемая. Алгоритм:

- Найдите в отчёте строку с ошибкой (например, чужой кредит или просрочка, которой не было). Выпишите все данные: название банка, номер договора, дату.

- Напишите заявление в то БКИ, где обнаружена ошибка. Можно онлайн — через сайт бюро. Приложите копии документов, подтверждающих вашу правоту (справка о закрытии кредита, выписка со счёта, квитанции об оплате).

- БКИ обязано в течение 30 рабочих дней провести проверку, запросить информацию у банка-кредитора и, если ошибка подтвердится, внести исправления.

- Если банк не признаёт ошибку, а БКИ отказывает — обращайтесь в ЦБ (интернет-приёмная cbr.ru) или в суд. Часто на этом этапе проблема решается быстро, потому что банки не любят споров с регулятором.

Важно: никогда не пытайтесь удалить негативные, но правдивые записи — это незаконно. Услуги «очистить кредитную историю» — 100% мошенничество.

Как часто обновляется кредитная история

Банки передают данные в БКИ регулярно, но не мгновенно. Обычно обновление происходит в течение 5–10 рабочих дней после изменения статуса (например, после погашения кредита). Просрочки фиксируются, как правило, в течение 7–10 дней после возникновения. Если закрыли кредит вчера — сегодня в отчёте этого может ещё не быть. Подождите пару недель и запросите историю снова.

FAQ: вопросы, которые возникают у каждого

Вопрос: Сколько раз можно бесплатно запросить свою кредитную историю?

Ответ: Два раза в год в каждом БКИ бесплатно. Если бюро шесть, то суммарно можно получить до 12 бесплатных отчётов. Главное — не запрашивать чаще двух раз в одном и том же бюро в течение года.

Вопрос: У меня нет кода субъекта кредитной истории. Что делать?

Ответ: Код субъекта нужен только для запросов через почту/телеграф без Госуслуг. Если вы получаете историю через Госуслуги или сайт БКИ с авторизацией через ЕСИА, код не требуется. Если всё же нужен — его можно сгенерировать в любом банке или БКИ при личном визите с паспортом.

Вопрос: Можно ли узнать кредитную историю другого человека?

Ответ: Нет, без нотариально заверенного согласия этого человека — нельзя. Исключение — законные представители (родители несовершеннолетних) и наследники (по запросу нотариуса). Самостоятельные попытки «пробить» кого-то незаконны и могут обернуться уголовной ответственностью.

Вопрос: Чем отличается кредитная история от кредитного рейтинга?

Ответ: Кредитная история — это полное досье с деталями. Кредитный рейтинг — это одно число, полученное из досье по математической модели. Грубо говоря, история — это школьный журнал с оценками, а рейтинг — средний балл аттестата. Банки могут смотреть и то, и другое.

Вопрос: Как узнать кредитную историю, если нет интернета и Госуслуг?

Ответ: Придите лично в ближайшее отделение любого крупного банка, который оказывает такую услугу (например, Сбер, ВТБ) или непосредственно в офис БКИ (список есть в ЦККИ, который тоже можно запросить по почте). С паспортом вам выдадут бумажный отчёт. Либо отправьте телеграмму в ЦККИ с кодом субъекта.

Вопрос: Что делать, если я нашёл в отчёте кредит, который не брал?

Ответ: Сразу же пишите заявление в банк, указанный в отчёте, с требованием заблокировать карту/счёт и признать договор недействительным. Одновременно подайте запрос в БКИ на исправление и заявление в полицию о мошенничестве (ст.159 УК РФ). Сохраните все подтверждения. Параллельно оформите самозапрет на кредиты через Госуслуги, чтобы в будущем никто не взял займы на ваше имя.

Вопрос: Как банки видят мою кредитную историю — ту же самую, что и я?

Ответ: Банк видит практически то же самое, но в рамках своей процедуры скоринга. Он запрашивает отчёт в тех БКИ, с которыми сотрудничает. Некоторые детали могут отличаться (например, банк получает более свежие данные, чем публичный отчёт). Рейтинг тоже может рассчитываться по-разному.

Итог: когда запрашивать историю, а когда можно и не дёргаться

Проверять кредитную историю нужно в трёх случаях: перед подачей заявки на крупный кредит или ипотеку; если вам отказали без объяснения причин; и хотя бы раз в полгода — чтобы вовремя заметить мошеннические займы или ошибки. Сделать это бесплатно и онлайн — дело десяти минут. Игнорировать отчёт и надеяться, «что всё само рассосётся», — верный путь к неприятным сюрпризам в самый неподходящий момент.

🎯 Планируете серьёзную покупку и хотите сравнить кредитные предложения, которые точно одобрят с вашей историей? Загляните в наш каталог — там собраны актуальные условия по картам и кредитам от надёжных банков.