Как узнать, есть ли кредиты на человеке: гид для жён, работодателей и параноиков

Ситуация: младшая сестра собралась замуж. Парень хороший, но как-то вскользь упомянул, что «было дело, набрал кредитов по глупости». Теперь невеста не спит ночей: а вдруг долгов там на миллион, и ей потом расхлёбывать? Или классика: пришла СМС от незнакомого банка с требованием погасить просрочку, хотя вы в жизни туда не обращались. Хочется пробить человека по базам и понять — есть на нём чужие кредиты или нет.

Сразу отрежу романтику: просто так взять и «пробить» соседа, мужа или коллегу по паспорту нельзя. Это уголовно наказуемо — статья 137 УК РФ (неприкосновенность частной жизни) и статья 272 УК РФ (неправомерный доступ к компьютерной информации). Все сайты, обещающие «полный досье за 500 рублей», либо кидают на деньги, либо торгуют крадеными данными. Но есть полностью законные, прозрачные способы узнать, есть ли на человеке кредиты. О них и поговорим — без воды и с опорой на букву закона.

Где вообще хранятся данные о кредитах

Вся кредитная история россиян живёт в бюро кредитных историй (БКИ). Это не один огромный банк данных, а несколько организаций, которые имеют лицензию ЦБ. На 2025 год их в реестре шесть штук (список всегда актуален на сайте Банка России). Каждый банк передаёт сведения хотя бы в одно БКИ, поэтому одна и та же запись может лежать сразу в нескольких.

Простыми словами: ваш «кредитный паспорт» не хранится в полиции, у нотариуса или у участкового. Чтобы узнать, сколько на человеке висит кредитов, нужно идти к тем, кто легально собирает эту информацию — в БКИ.

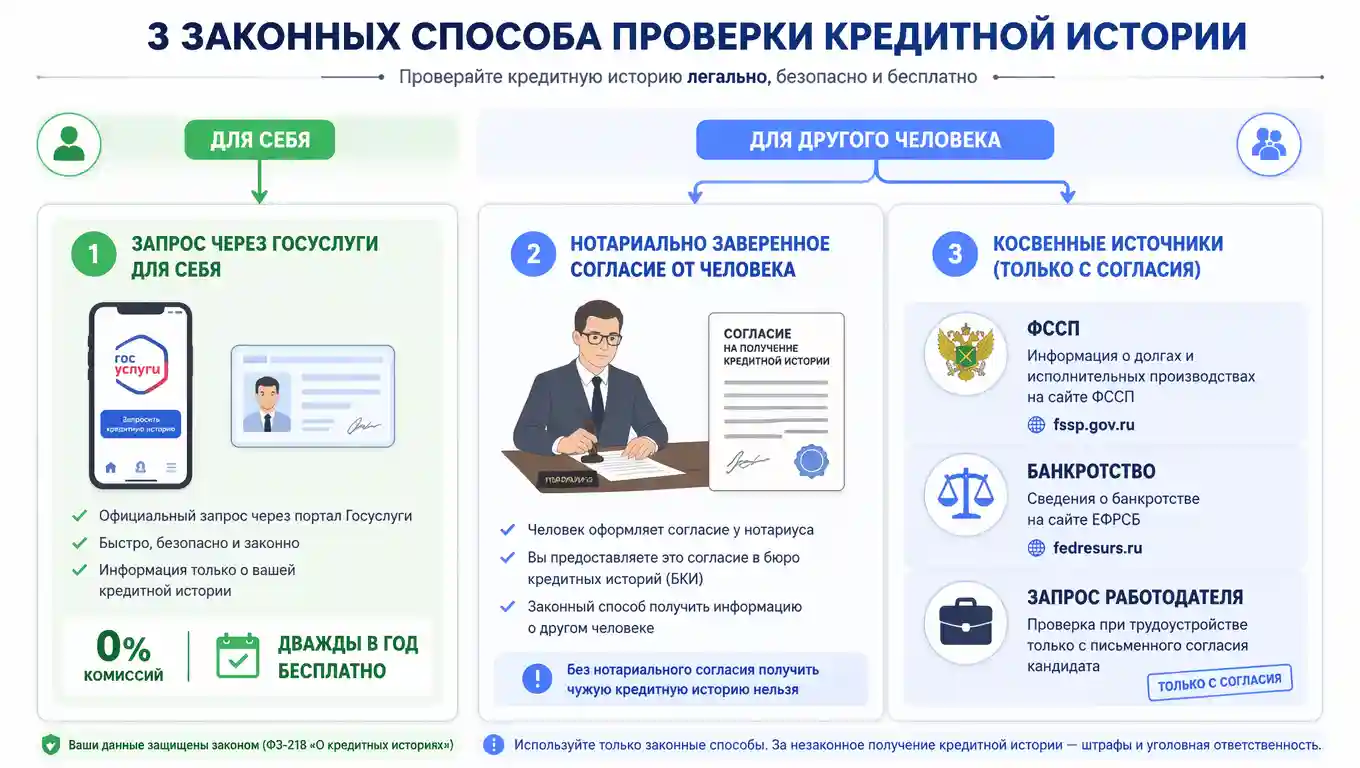

Как проверить самого себя: бесплатно и за 10 минут

Если вы подозреваете, что мошенники повесили займ на ваш паспорт, это самый первый шаг. Закон даёт каждому гражданину право два раза в год бесплатно запрашивать свою кредитную историю в каждом БКИ. Сверх лимита — тоже можно, но уже за деньги (обычно 200–400 рублей за один отчёт).

Инструкция в 3 шага

Шаг 1. Узнайте, в каких БКИ хранятся ваши данные

Закажите на Госуслугах услугу «Сведения о бюро кредитных историй». Вам придёт список БКИ, где лежат ваши досье. Это бесплатно и моментально. Если на Госуслугах подтверждённой учётки нет, можно обратиться в любое БКИ лично с паспортом или отправить телеграмму — но Госуслуги проще.

Шаг 2. Запросите отчёт в каждом БКИ из списка

На сайте БКИ (например, НБКИ, ОКБ, «Скоринг Бюро») найдите раздел «Запросить кредитный отчёт». Авторизуйтесь через те же Госуслуги (ЕСИА). Это безопасно: сайт видит только ваши базовые данные, пароль от Госуслуг не передаётся.

Шаг 3. Изучите отчёт

В нём будет каждый кредит, заём, кредитная карта, даже закрытые. Смотрите графы «Состояние счёта», «Просрочки», «Дата закрытия». Если видите незнакомый договор — сразу звоните в банк и пишите заявление о мошенничестве.

📌Как раз сейчас многие банки предлагают кредитки с грейс-периодом, но в отчёте они отражаются как полноценный долг. Хотите сравнить лучшие карты без скрытых комиссий и с нормальной кредитной историей? Загляните в наш каталог — там всё разложено по полочкам. 💳

Если нужно проверить другого человека: законные варианты

Вот тут начинается самое интересное. Просто так сунуть паспортные данные в поисковик и получить выписку — нельзя. Все законные пути предполагают знание, а главное — согласие того самого человека.

Вариант 1. Нотариально удостоверенное согласие (ст. 6 закона 218-ФЗ)

Это единственный на 100% прозрачный метод. Человек идёт к нотариусу, подписывает согласие на получение его кредитной истории вами. Нотариус заверяет документ. После этого вы вправе прийти в любое БКИ с паспортом и этим согласием и запросить полный отчёт. Платно (по тарифам БКИ), но полностью законно. Так часто делают добросовестные арендодатели, когда хотят проверить платёжеспособность квартиросъемщика, или крупные работодатели при трудоустройстве на финансовые должности.

Вариант 2. Согласие через портал Госуслуг (упрощённый формат)

С 2024 года у человека есть возможность оформить согласие на запрос его кредитной истории прямо через Госуслуги — в разделе «Согласия и доверенности». Правда, для этого нужно, чтобы БКИ поддерживало такой формат. Пока сервис работает не во всех бюро, но активно внедряется. Получается дешевле, чем через нотариуса.

Вариант 3. Официальный запрос супруга через суд

Если вы в официальном браке и подозреваете, что муж (жена) набрали тайных долгов, которые потом повесят на общий бюджет, — без согласия вы всё равно ничего не узнаете. Но при бракоразводном процессе или разделе имущества адвокат может заявить ходатайство об истребовании кредитной истории супруга через суд. Судья направит запрос в БКИ, и данные станут частью дела.

Вариант 4. Косвенная проверка через общедоступные реестры

Это не покажет действующие кредиты, но выявит серьёзные финансовые проблемы:

- Банк данных ФССП — вбейте ФИО и дату рождения, увидите непогашенные исполнительные производства (просуженные долги, штрафы). Там не указан банк-кредитор, но сумма и основание (например, «задолженность по кредитному договору») будут видны.

- Единый федеральный реестр сведений о банкротстве (bankrot.fedresurs.ru) — здесь можно проверить, не начата ли в отношении человека процедура банкротства.

- Проверка паспорта на действительность (сервис МВД) — если паспорт уже недействителен, возможно, кредит оформляли мошенники по утерянному документу.

Эти методы полностью законны и не требуют согласия человека, потому что сведения публичные.

Вариант 5. Проверка при приёме на работу (с письменного согласия)

Работодатель может попросить подписать согласие на запрос кредитной истории, но не имеет права делать это без вашего ведома. Обычно в анкете есть отдельная строчка «Я даю согласие на проверку моих данных в БКИ». Отказаться можно, но тогда и в должности могут отказать. Главное, чтобы проверка проходила через официальные БКИ, а не через сомнительные сайты.

Сравнение всех законных способов

| Способ | Для проверки кого? | Требуется согласие? | Что покажет | Стоимость |

|---|---|---|---|---|

| Запрос через Госуслуги (сам) | Себя | Не требуется (это вы сами) | Полную кредитную историю | Бесплатно 2 раза в год |

| Нотариальное согласие + БКИ | Другого человека | Да, нотариально заверенное | Полную кредитную историю | ~800–1500 ₽ (нотариус) + тариф БКИ |

| Запрос через суд (раздел имущества) | Супруга/супруги | Нет (по решению судьи) | Кредитные досье как доказательство | Госпошлина по иску |

| ФССП и реестр банкротов | Любого человека | Нет (данные публичные) | Только просуженные долги и банкротство | Бесплатно |

| Согласие через Госуслуги | Другого человека | Да, электронное через портал | Полную кредитную историю | Бесплатно, если БКИ поддерживает |

Самозапрет на кредиты: как защитить себя от мошенников

С 1 марта 2025 года в России заработал механизм самозапрета на выдачу потребительских кредитов и займов. Это та самая «красная кнопка», которая физически блокирует возможность взять кредит на ваше имя.

Работает так: вы через Госуслуги или МФЦ подаёте заявление «установить запрет на заключение со мной договоров кредита / займа». В кредитной истории появляется специальная пометка. Когда злоумышленник с копией вашего паспорта или слитыми данными попытается оформить кредит, банк или МФО увидят самозапрет и просто откажут в выдаче.

Снять запрет можно так же — через Госуслуги или МФЦ. Обычно он начинает действовать на следующий день после внесения в базу, а снимается через сутки после подачи заявления об отмене. Это время нужно, чтобы вы успели передумать не под давлением мошенников.

Кому нужно ставить самозапрет прямо сейчас:

- Тем, кто терял паспорт или паспортные данные.

- Пожилым родственникам, которых часто разводят телефонные аферисты.

- Любому, кто не планирует брать кредиты в ближайшее время.

Как не потерять деньги и не попасть в лапы мошенников

Сфера «пробива» людей по паспорту кишит мошенниками. Вот что нужно выучить наизусть.

- Платные сервисы с обещанием «узнай всё за 5 минут». Это либо прямое вымогательство предоплаты без результата, либо продажа незаконно полученных данных. Если вы купите такой отчёт, вы сами станете соучастником преступления по 272-й статье. Даже если отчёт придёт, верить ему нельзя: часто это липа, собранная из утечек.

- Фальшивые «нотариусы» в сети. Согласие на запрос кредитной истории удостоверяет только действующий нотариус с личной явкой человека. Никакие сканы паспорта по электронной почте или боты в Telegram не заменят визита в нотариальную контору.

- «Сотрудники банка», которые просят продиктовать код из СМС. Настоящие банки никогда не звонят и не просят кодов для проверки кредитной истории. Если под видом такой проверки у вас выманивают данные — кладите трубку и сами перезванивайте в банк по номеру с официального сайта.

- Бесплатные отчёты БКИ — только через подтверждённую учётную запись ЕСИА. Если сайт БКИ не показывает кнопку «Войти через Госуслуги» или просит ввести паспортные данные на странной странице — вас разводят.

FAQ: самые тревожные вопросы простыми словами

Вопрос: Может ли жена/муж тайно проверить мои кредиты через знакомого в банке?

Ответ: Нет. Такая проверка — уголовное преступление для сотрудника банка (разглашение банковской тайны) и для того, кто попросил (подстрекательство). Все запросы в БКИ логируются, и при малейшем подозрении ЦБ проведёт проверку. Если узнаете о подобном факте — пишите заявление в полицию и в Банк России.

Вопрос: Работодатель требует справку о кредитах из БКИ при трудоустройстве. Это вообще законно?

Ответ: Да, но только с вашего письменного согласия. Если согласия нет, а справку требуют — это прямое нарушение Трудового кодекса и закона о персональных данных. Вы вправе отказаться, но работодатель вправе отказать в должности. Лучше уточните, как именно будут запрашивать: через официальное БКИ или через сомнительные сайты. Если второе — бегите из такой компании.

Вопрос: Как часто можно бесплатно смотреть свою кредитную историю?

Ответ: Два раза в год в каждом БКИ бесплатно. Сверх этого — за деньги, обычно от 200 до 450 рублей за один отчёт. Проверять себя раз в полгода — отличная привычка, чтобы вовремя заметить подозрительные заявки.

Вопрос: Мне пришла СМС о просрочке по кредиту, который я не брал. С чего начать?

Ответ: Первым делом запросите свою кредитную историю через Госуслуги во всех БКИ (бесплатно). Если мошеннический кредит там найдётся — немедленно напишите заявление в банк-кредитор и в полицию (отдел «К»). Параллельно подайте заявление в ЦБ через интернет-приёмную. Чем быстрее зафиксируете факт мошенничества, тем проще будет аннулировать долг.

Вопрос: Обязательно ли идти к нотариусу или можно скачать образец согласия и просто распечатать?

Ответ: Простая письменная форма не подойдёт. Закон прямо говорит: согласие должно быть именно нотариально удостоверенным. Без печати нотариуса БКИ откажет в выдаче отчёта. Шаблон согласия можно скачать на сайте БКИ, но заверить обязан нотариус.

Вопрос: Что показывает проверка через базу судебных приставов и достаточно ли её одной?

Ответ: Только те долги, по которым уже есть судебное решение и возбуждено исполнительное производство. Обычно между просрочкой и появлением в базе ФССП проходит 3–6 месяцев. Действующий кредит без просрочек вы там не увидите. Поэтому база — лишь вспомогательный инструмент, а не полноценная проверка.

Вопрос: Можно ли узнать кредитную историю умершего родственника?

Ответ: Да. Наследники имеют право запросить кредитную историю умершего, предъявив нотариусу свидетельство о праве на наследство. Нотариус выдаёт запрос в БКИ, и информация предоставляется. Это нужно, чтобы понять, стоит ли принимать наследство, если там могут быть долги.

Итог: когда эта проверка реально нужна, а когда — пустая паранойя

Если вы подозреваете, что на вас висит чужой заём, — не гадайте, а прямо сейчас закажите бесплатный отчёт через Госуслуги. Это займёт 10 минут и снимет все вопросы. Если же вы хотите проверить партнёра или сотрудника — без его согласия ничего законного не выйдет. И это правильно: кредитная история такая же частная тайна, как переписка или медицинская карта. Единственный честный путь — открыто попросить человека дать согласие на проверку. А для собственной защиты поставьте самозапрет на кредиты: это быстро, бесплатно и надежно, как капкан для мошенников.

💼 В планах взять ипотеку или просто грамотную кредитку? Не наступайте на чужие грабли — сверьтесь с нашим каталогом надёжных банковских продуктов, где прозрачно расписаны все комиссии и ставки.