Почему карта попала в стоп-лист и как быстро вернуть доступ к деньгам?

Субботнее утро, вы на кассе супермаркета, позади очередь. Прикладываете карту — «Операция отклонена». Ещё раз — «Карта в стоп-листе». Телефонный звонок жене: «Скинь денег, моя не работает». Знакомо? В этот момент кажется, что банк вас предал, а деньги на карте сгорели. На самом деле всё решаемо, и чаще всего — без физического похода в отделение.

Стоп-лист (или «чёрный список») банка — это не приговор. Это автоматическая блокировка карты, которую запускает система безопасности при малейшем подозрении на что-то нестандартное. Давайте разложим по полочкам, почему это произошло, и главное — как снять блокировку быстро и без лишних нервов.

Что такое стоп-лист банка и почему туда попадают карты

Стоп-лист — это внутренняя база банка, куда автоматически заносятся номера карт, которые система считает небезопасными или скомпрометированными. Как только карта оказывается в этом списке, любые операции по ней (оплата, перевод, снятие) блокируются мгновенно. Сами деньги на счету никуда не деваются — они заморожены, но остаются вашими.

Основных причин попадания в стоп-лист пять, и важно их различать — от этого зависит алгоритм разблокировки.

1. Подозрение на мошенническую операцию

Система фрод-мониторинга банка видит нетипичную для вас транзакцию: например, перевод крупной суммы ночью, или покупка в незнакомом регионе. Банк страхуется и ставит карту в стоп-лист до выяснения. Это самая частая и, как ни странно, самая быстро решаемая причина.

2. Превышение лимитов по карте

У каждой дебетовой карты есть суточные и месячные лимиты на снятие наличных и безналичные операции. Если вы их исчерпали, карта временно попадает в стоп до следующего операционного дня. Не путайте с арестом счета — это просто защита от перерасхода.

3. Блокировка по 115-ФЗ (антиотмывочный закон)

Серьёзная штука. Если операции по счёту показались банку подозрительными (частое зачисление крупных сумм от разных физлиц с последующим быстрым выводом, отсутствие уплаты налогов при оборотах как у ИП), банк может не просто остановить карту, а полностью приостановить обслуживание по счёту, запросив документы о происхождении средств. Карта уходит в стоп согласно внутреннему регламенту как часть процедуры.

4. Карта скомпрометирована или утеряна

Если вы сообщили банку о потере, или банк сам получил сигнал, что данные карты засветились в утечках, её ставят в стоп-лист автоматически — для вашей же безопасности. То же самое происходит, если вы трижды неверно ввели ПИН-код.

5. Технический сбой или ошибка при выпуске

Иногда карта попадает в стоп-лист из-за бага при перевыпуске, неверного считывания данных или ошибки кассира. Здесь даже нет конкретной причины — просто «не повезло».

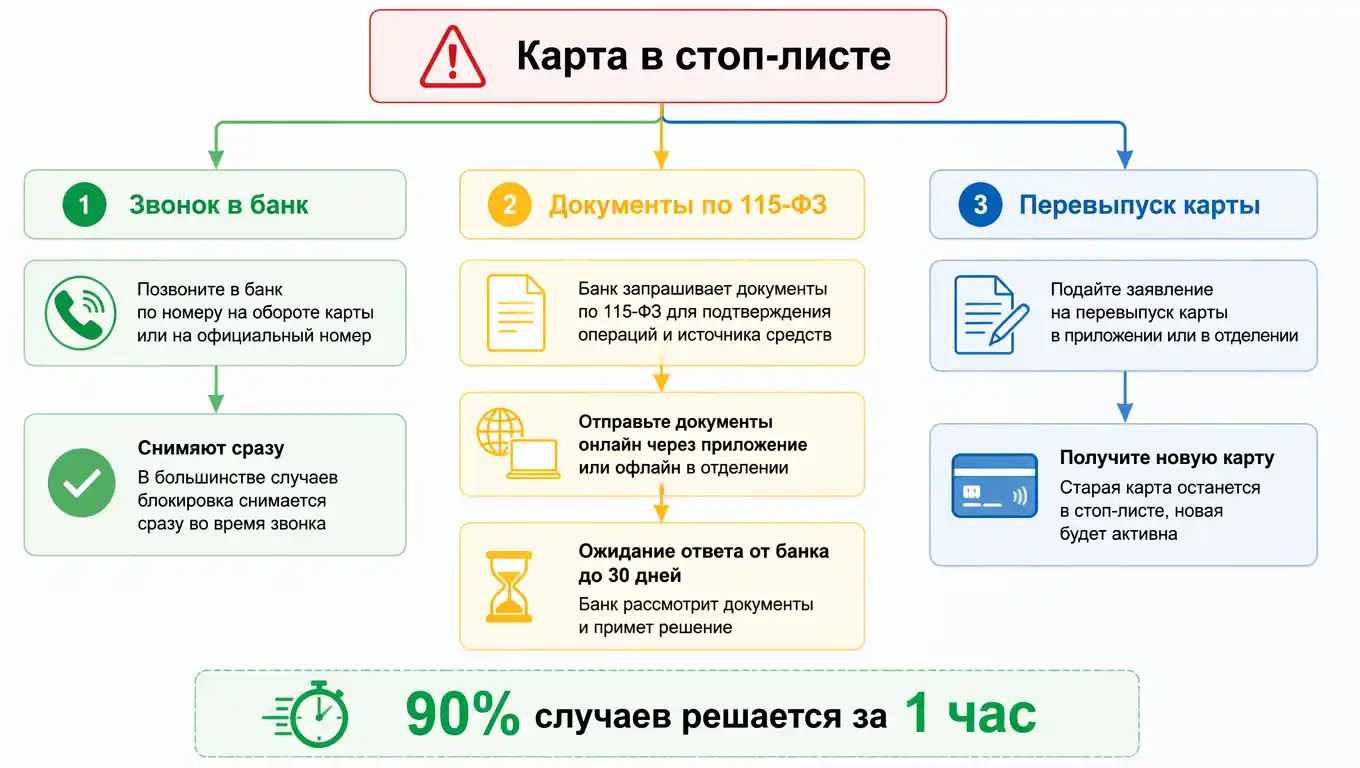

Дебетовая карта в стоп-листе: что делать прямо сейчас (пошаговая инструкция)

Не паникуйте. Деньги на месте, и почти всегда блокировку снимают дистанционно.

Шаг 1. Проверьте баланс и статус карты в приложении банка

Зайдите в мобильное приложение. Если карта просто исчезла из списка активных или висит с пометкой «Заблокирована», «Требует внимания», «Обратитесь в банк» — это подтверждение стоп-листа. Сразу проверьте входящие СМС и пуш-уведомления за последние часы — иногда банк сразу присылает причину.

Шаг 2. Позвоните на горячую линию банка (звонок с телефона, привязанного к карте)

Это самый быстрый способ. Звоните с того номера, который указан в вашем профиле. Операторы видят причину блокировки и имеют право снять её в ходе разговора, если:

- это мошеннический фильтр, и вы подтверждаете, что операцию совершали вы;

- это превышение лимита (обычно достаточно подождать до следующего дня, но можно попросить увеличить лимит);

- это блокировка по вашему заявлению (тогда вы просто отзываете заявление).

В 90% случаев проблема решается на этом шаге. Если же блокировка серьёзнее — получите инструкцию о дальнейших действиях.

Шаг 3. Если блокировка по 115-ФЗ — готовьте документы

Оператор не сможет снять блокировку голосом. Вам предложат предоставить документы, подтверждающие законность операций по счёту: справки 2-НДФЛ, договоры, расписки, налоговые декларации, договоры с фрилансерами, выписки с других счетов. Обычно их можно отправить через личный кабинет или на e-mail отделения финмониторинга.

После получения документов у банка есть до 30 дней на анализ и принятие решения. Но на практике, если ваши объяснения убедительны и документы в порядке, разблокируют за 3–7 рабочих дней.

Шаг 4. Личный визит в отделение (если удалённо не получается)

Иногда требуется прийти с паспортом: например, если карта перевыпускалась с ошибкой, или умер клиент, а наследник пытается получить доступ. Также лично подают заявление на разблокировку после стоп-листа по 115-ФЗ в некоторые банки (но сейчас всё больше принимают онлайн). В отделении попросят написать заявление в свободной форме на имя руководителя с просьбой пересмотреть блокировку.

Шаг 5. Дождитесь уведомления о снятии блокировки

Банк уведомит вас через СМС или пуш. Важно: после снятия блокировки иногда требуется перевыпустить карту (если она была скомпрометирована) или просто продолжить пользоваться старой — как скажет банк.

📌Пока ждёте разблокировку, подумайте, насколько ваша текущая дебетовая карта удобна для жизни. У нас есть сравнительная таблица актуальных дебетовых карт с нормальным кэшбэком и без внезапных блокировок. 📊

Сравнение причин и способов разблокировки

| Причина стоп-листа | Можно ли снять дистанционно? | Что делать | Примерные сроки |

|---|---|---|---|

| Подозрение на мошенничество | Да, в 95% случаев | Звонок на горячую линию с подтверждением операции | От 5 минут до 1 часа |

| Превышение лимитов | Обычно автоматически | Ждать следующих суток или запросить повышение лимита | До 24 часов |

| Блокировка по 115-ФЗ | Частично (подача док-тов онлайн) | Предоставить документы о законности операций | 3–30 дней |

| Утеря / компрометация | Да, через обращение в банк | Перевыпустить карту; старую разблокируют, если это была ложная тревога | После перевыпуска |

| Технический сбой | Да | Звонок, перевыпуск при необходимости | До 1–2 рабочих дней |

Как не попасть в стоп-лист в будущем: простые лайфхаки

Банк не враг, он просто перестраховывается. Но вы можете снизить риск блокировки до нуля:

- Не проводите операции, нетипичные для вашего профиля. Если ваша карта всегда использовалась для покупок в супермаркетах Москвы, а потом вдруг ночью кто-то пытается оплатить авиабилет в Турцию — фрод-мониторинг среагирует мгновенно. Хотите улететь? Предупредите банк через чат или измените лимиты заранее.

- Не принимайте на личную карту регулярные платежи за услуги. Это красная тряпка для финмониторинга. Если подрабатываете репетитором, зарегистрируйте самозанятость и принимайте оплату на карту, привязанную к деятельности, а не на основную зарплатную.

- Не храните все деньги на одной дебетовой карте. Разделите финансы: зарплатная карта + накопительный счёт + карта для мелких трат. Тогда блокировка одной не оставит вас без гроша.

- Проверяйте актуальность паспортных данных. Если банк не может вас идентифицировать (например, паспорт просрочен), операции могут быть приостановлены.

- Установите лимиты в мобильном приложении. Ограничьте максимальную сумму одной операции и дневной лимит так, чтобы они соответствовали вашему обычному поведению. Тогда в случае реального мошенничества ущерб будет минимален, а банк с меньшей вероятностью заморозит саму карту.

Особенности стоп-листов в разных банках

Общий принцип одинаков, но есть нюансы.

- СберБанк. Чаще всего блокирует при нестандартных переводах в другие регионы или крупных покупках в интернете. Снять блокировку можно через «СберБанк Онлайн» в разделе «Безопасность» или по звонку на 900. При 115-ФЗ запрашивают документы через отделение.

- Т-Банк (бывший Тинькофф). Почти все вопросы решаются в чате поддержки. Карту разблокируют быстро, но при подозрениях на нарушение 115-ФЗ могут запросить фото документов и справки. Отделений нет — всё онлайн.

- ВТБ. Практикует временные блокировки для верификации получателя при крупных переводах. Горячая линия — круглосуточно. Для снятия стопа по 115-ФЗ можно направить документы через интернет-банк.

- Альфа-Банк. Активно использует пуш-уведомления с предложением подтвердить операцию. Если проигнорировали — карта может встать в стоп. Разблокировка после подтверждения в приложении или звонка.

FAQ: ответы на острые вопросы про стоп-листы

Вопрос: Карта в стоп-листе, а мне срочно нужно снять наличные. Как быть?

Ответ: Пока карта в стопе, снять с неё наличные нельзя. Но если счёт не арестован, вы можете перевести деньги на другую свою карту (если банк позволяет переводы через интернет-банк) или на счёт другого человека, а затем снять. Однако при блокировке по 115-ФЗ часто ограничивают и дистанционные операции. Лучше сразу звонить в банк и просить разблокировать именно на снятие в отделении по паспорту, объяснив срочность.

Вопрос: Могут ли просто так поставить карту в стоп-лист без объяснения причин?

Ответ: Банк обязан указать причину. Если вы не получили СМС или пуш — позвоните, и оператор озвучит. В противном случае вы имеете право подать жалобу в ЦБ через интернет-приёмную (сайт cbr.ru) — банк ответит в течение 15 рабочих дней.

Вопрос: Сколько длится стоп-лист на дебетовой карте, если ничего не делать?

Ответ: Бессрочно, пока вы не обратитесь. Автоматически блокировка снимается только при превышении лимита (в начале новых суток) или при технических сбоях после их устранения банком. Во всех остальных случаях нужно ваше действие — звонок, заявление, предоставление документов.

Вопрос: Можно ли убрать карту из стоп-листа через мобильное приложение?

Ответ: В некоторых банках — да. Например, в СберБанк Онлайн можно зайти в «Настройки безопасности» → «Ограничения по картам» и снять блокировку, если она была установлена вами же (например, временная блокировка при утере). Если же банк сам поставил стоп — только через поддержку.

Вопрос: Карта в стоп-листе из-за 115-ФЗ, но никаких «левых» операций я не делал. Это ошибка?

Ответ: Такое бывает. Например, вы получили перевод от друга с пометкой «в долг» несколько раз подряд, или ваш счёт попал в цепочку транзакций, которые алгоритм посчитал сомнительными. В этом случае предоставляйте объяснения и документы, подтверждающие бытовой характер операций. Часто после пояснений блокировку снимают. Если банк отказывает, можно обращаться в межведомственную комиссию при ЦБ.

Вопрос: Может ли банк навсегда закрыть карту, не выводя её из стоп-листа?

Ответ: Да, если банк расторгает договор банковского счёта в одностороннем порядке (обычно после двух отказов в снятии блокировки по 115-ФЗ). Тогда вам обязаны вернуть остаток средств наличными или переводом на другой банк. В этом случае карту не разблокируют — просто закроют. Лучше не доводить до этого и реагировать на запросы банка вовремя.

Вопрос: Чем отличается стоп-лист от ареста счёта судебными приставами?

Ответ: Стоп-лист — это внутренняя блокировка банком, касается только конкретной карты или операций. Арест счёта — это принудительная мера, наложенная государственными органами (ФССП, налоговая). Во втором случае деньги на счету списываются в счёт долга, и банк не может снять арест сам — только после отмены постановления приставов или погашения задолженности.

Итог: когда действительно нужно волноваться, а когда — нет

В 9 случаях из 10 стоп-лист — это не катастрофа, а звонок в банк длиной в пять минут. Главное — не игнорировать уведомления и сразу выяснять причину. Если у вас обычная зарплатная карта и вы не ведёте теневой бизнес, блокировка по 115-ФЗ вам практически не грозит.

Серьёзно тревожиться стоит только тогда, когда банк запрашивает документы о происхождении денег, а вам нечего показать. В остальном — эта проблема решается быстрее, чем доставка пиццы.

💼Чтобы в будущем не зависеть от одной карты, присмотрите себе надёжный вариант с прозрачными тарифами и нормальной службой поддержки. Загляните в нашу подборку — там только проверенные дебетовые карты российских банков.