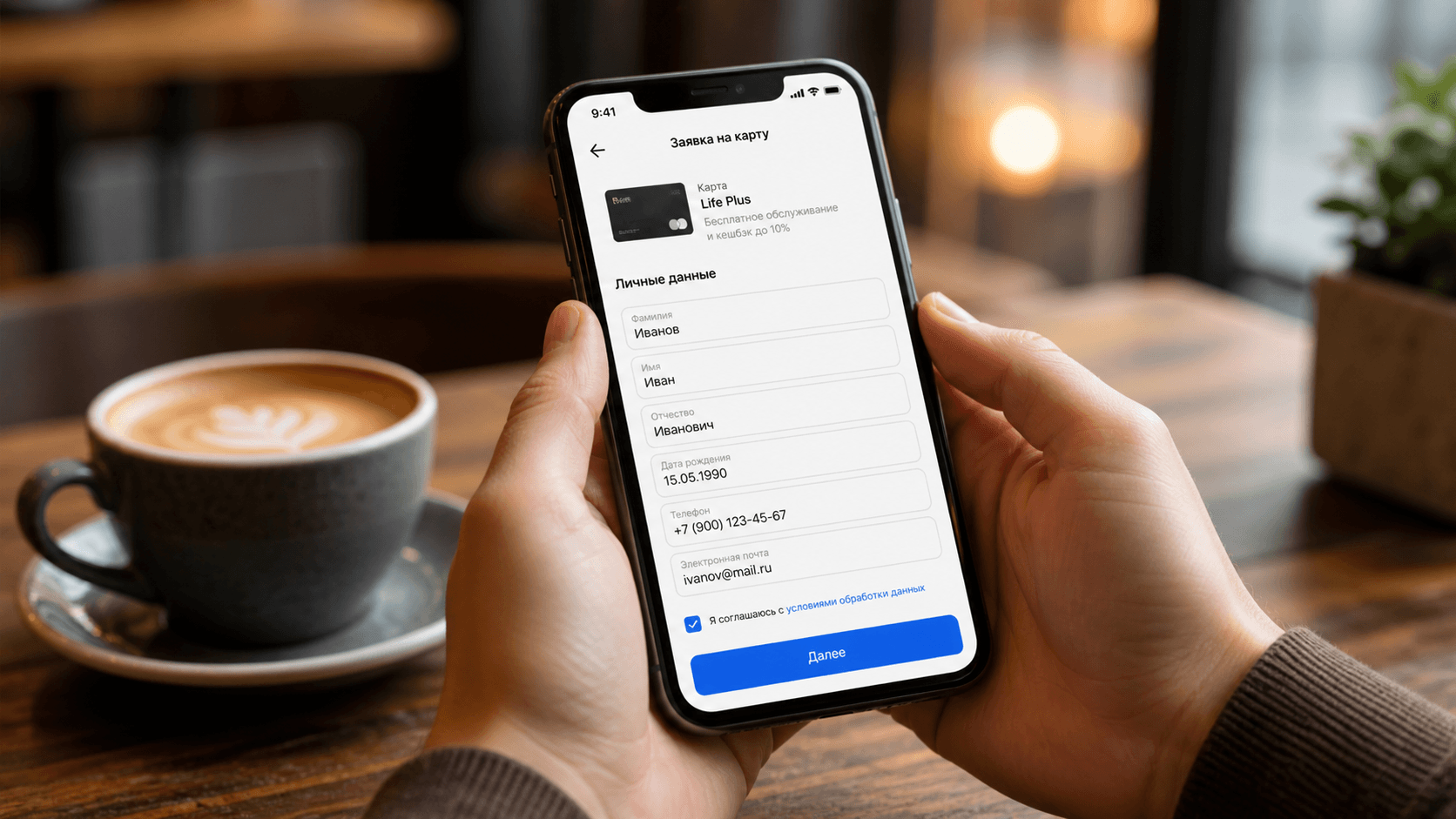

Как оформить дебетовую карту онлайн без визита в банк

Слушай, помнишь моего соседа Витька? Он месяц назад решил «обновить» карту. Зашел на первый попавшийся сайт, что-то тыкнул, курьер приехал, Витя подписал бумаги не глядя... А через неделю звонит мне в панике: «Слушай, я картой еще не пользовался, а у меня уже минус 500 рублей на счету!».

Оказалось, ему впаяли страховку жизни, платное СМС-информирование и «элитное» обслуживание, которое бесплатно только если тратишь по сто тысяч в месяц. А Витя просто хотел карту, чтобы за хлебом ходить и кэшбэк за бензин получать.

В общем, чтобы ты не наступил на те же грабли, давай я тебе по полочкам разложу, как сейчас по-умному завести карту онлайн, не вставая с дивана, и при этом оставить банк с носом в плане лишних поборов.

Честный разбор: как завести карту онлайн и не платить лишнего

Как это работает на самом деле

Сейчас банк — это не мрачное здание с очередями, а иконка в твоем телефоне. Процесс выглядит так: ты заполняешь анкету, к тебе приезжает человек с конвертом, ты подписываешь одну бумажку и всё — карта твоя.

Но дьявол, как обычно, в деталях. Давай разберем основные понятия, на которых нас пытаются «подловить».

- Обслуживание карты. Это просто «аренда» пластика. В идеале оно должно быть 0 рублей без условий. Если видишь «бесплатно при тратах от 10 000 ₽», а ты планируешь хранить карту на полке — это плохой вариант.

- Кэшбэк. Это когда банк возвращает тебе часть денег с покупок. Если тебе обещают «до 30%», знай — это скорее всего на какую-нибудь покупку яхты в конкретном магазине. Реально ориентируйся на 1–1.5% на всё и 5% на выбранные категории (типа супермаркетов или аптек).

- Процент на остаток. Это как маленький вклад. Деньги просто лежат на карте, а в конце месяца банк подкидывает тебе немного сверху.

Сравним популярные условия (на май 2026)

| Тип условия | Как это звучит у банка | Что это значит для тебя | Стоимость |

|---|---|---|---|

| Бесплатно при выполнении условий | Тратишь меньше лимита — отдаешь ~99-199 ₽/мес | ~99-199 ₽/мес | |

| СМС-инфо | Уведомления об операциях | С тебя спишут ~59-99 ₽/мес просто за сообщения | ~59-99 ₽/мес |

| Доставка | Бесплатная доставка курьером | Привезут домой или в офис, платить за приезд не надо | 0 ₽ |

Блок «Как не потерять деньги»: секретный совет другу

Вот тут слушай внимательно, это то, на чем банки делают миллионы на нашей невнимательности:

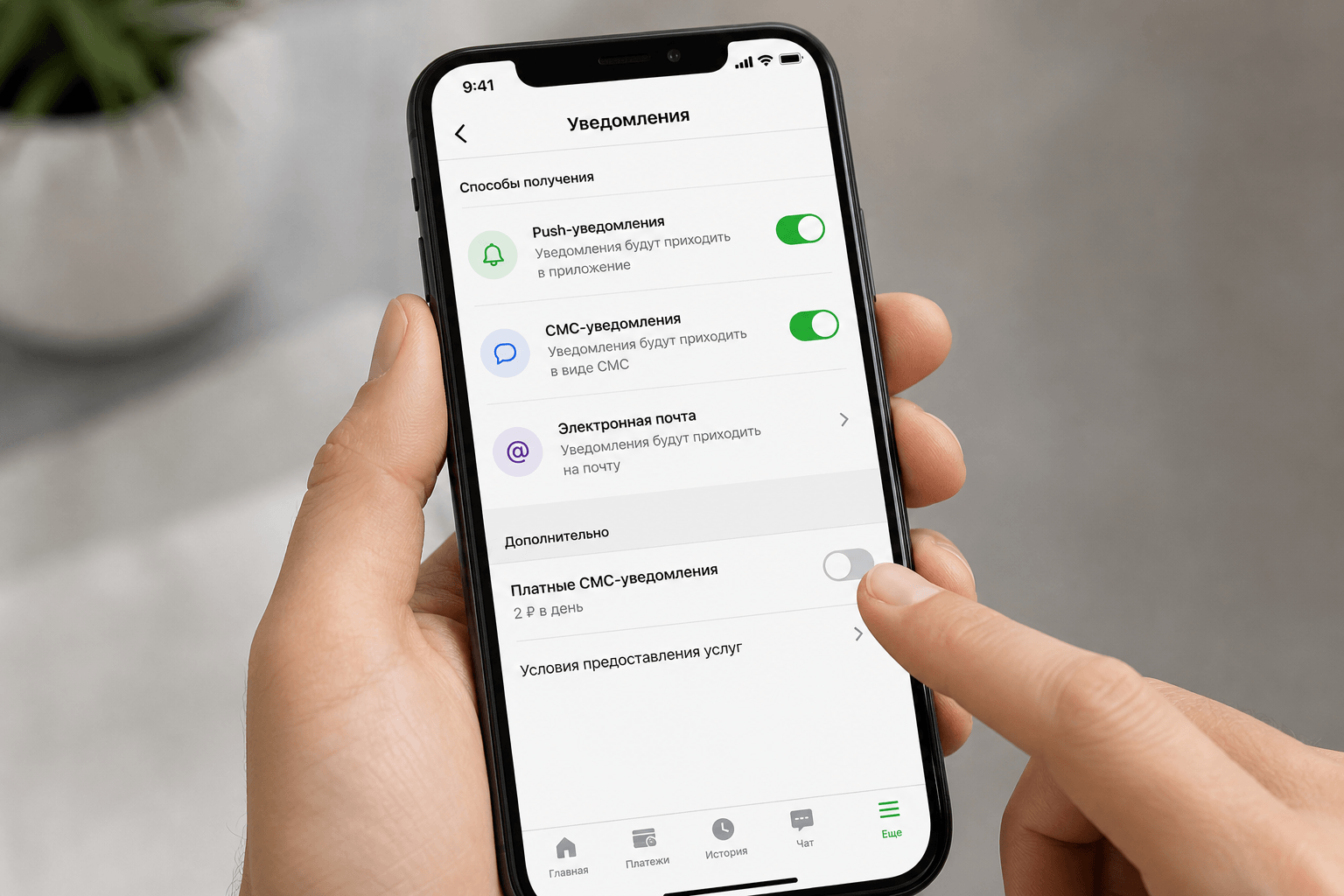

- Галочки-невидимки. В приложении или в договоре часто заранее стоят галочки на «Страхование карты» и «СМС-оповещения». Сразу после активации карты зайди в настройки и отключи их. Пуш-уведомления (те, что всплывают сверху) обычно бесплатные и их вполне хватает.

- Платные переводы. Сейчас есть СБП (Система быстрых платежей). Через нее можно переводить до 100 000 ₽ (а часто и больше) в месяц без комиссии по номеру телефона. Если банк просит процент за перевод «в другой город» — это прошлый век, ищи другой вариант.

- Лимиты на кэшбэк. Обычно банк не отдаст тебе больше 3000–5000 ₽ кэшбэка в месяц. Если планируешь ремонт и огромные траты, заранее глянь, какой там «потолок».

FAQ:

А если я оформлю карту, но не буду ею пользоваться, с меня спишут деньги?

Смотри, тут есть ловушка. Если обслуживание платное, то даже при нулевом балансе банк может увести счет в минус. Чтобы этого не было, выбирай карты с «безусловно бесплатным» обслуживанием. Если уже взял другую — просто заблокируй её в приложении, если она тебе не нужна.

Безопасно ли давать паспортные данные на сайте?

Если это официальный сайт крупного банка (смотри на замочек в адресной строке и правильное название типа .ru), то да. Это безопаснее, чем отдавать карту официанту в сомнительном кафе.

Что делать, если курьер навязывает страховку?

Просто скажи: «Спасибо, я сам настрою всё в приложении». Ты не обязан ничего подписывать, кроме договора на саму карту.

Как быстро привезут карту?

Обычно на следующий день. В крупных городах могут привезти даже через пару часов, если успеешь оставить заявку утром.

Кэшбэк — это реальные деньги или фантики?

Зависит от банка. Кто-то начисляет «баллы», которые можно потратить только в бургерной, а кто-то — живые рубли. Бери ту, где падают рубли, их можно сразу потратить на что угодно.

Резюме

Короче, друг, схема простая:

- Ищи карту с бесплатным обслуживанием и кэшбэком рублями.

- Заказывай онлайн (это 2 минуты времени).

- При встрече с курьером ничего лишнего не подписывай.

- Первым делом в приложении отключай платные СМС.

Если ты закупаешься в основном в «Пятерочке» у дома — бери карту с повышенным кэшбэком на продукты. Если много ездишь на машине — смотри, где больше льют за АЗС.

Кстати, чтобы ты не гуглил до вечера, на нашем сайте мы собрали все адекватные карты в одну таблицу. Там всё прозрачно: где платно, где бесплатно, и сколько реально денег тебе вернется в конце месяца. Можешь сам кликнуть и сравнить за минуту.