Стоит ли заводить ребенку отдельную карту и чем это грозит?

Карманные деньги без нервов: честный гайд по картам для детей

Знакомая ситуация: вы дали ребенку наличные на обеды в школе, а он их потерял или потратил на чипсы в ближайшем ларьке. Или другой сценарий — вы привязали свою зарплатную карту к его телефону, и однажды утром просыпаетесь от СМС: списано ~3000 рублей за подписку в онлайн-игре.

Многие родители боятся оформлять детям личные банковские карты. Кажется, что банк обязательно обманет, спишет кучу комиссий за обслуживание, а ребенок непременно переведет все деньги мошенникам. Из-за этих страхов мы продолжаем давать детям наличку, лишая себя контроля, а их — возможности учиться финансовой грамотности.

Давайте честно разберем, как работают дебетовые карты для подростков, какие подводные камни прячут банки и как дать ребенку финансовую свободу без риска для семейного бюджета.

В чем разница: детские и подростковые карты

Первое, что нужно понимать — банковские правила строго привязаны к возрасту ребенка. То, что доступно школьнику с паспортом, недоступно первоклашке.

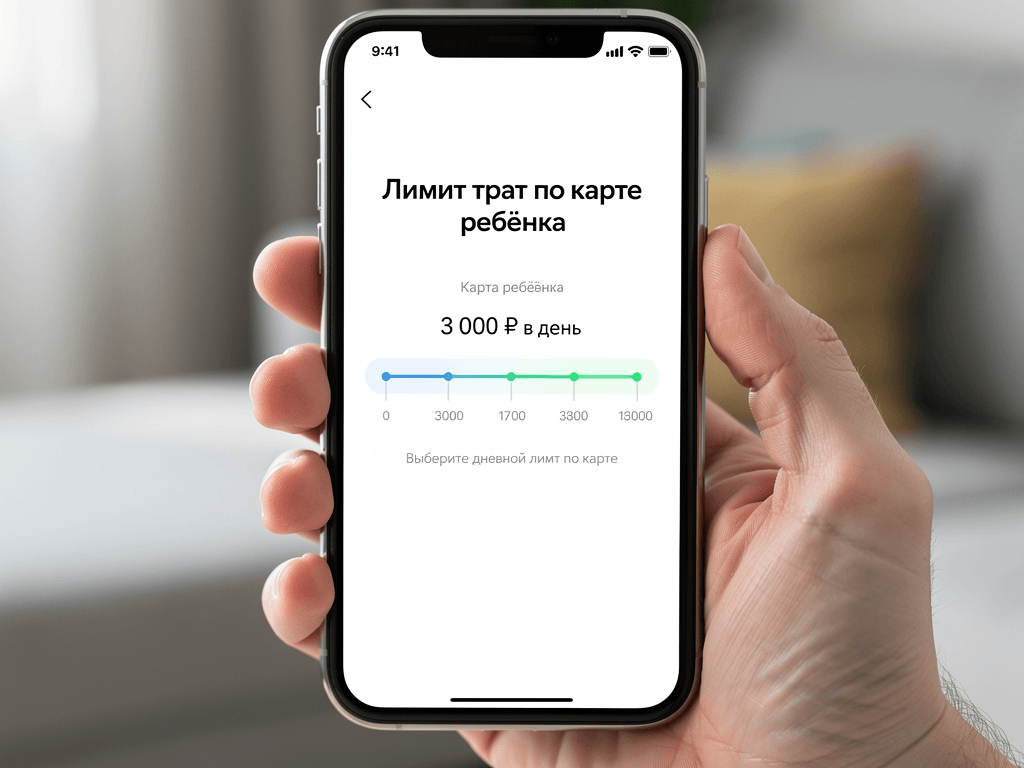

От 6 до 14 лет (Детские карты)

По закону дети до 14 лет не могут иметь собственный банковский счет. Поэтому детская карта — это всегда дополнительная карта, привязанная к счету родителя.

- Плюс: вы видите каждую покупку в своем приложении и можете в одну секунду установить лимит трат (например, не больше ~500 рублей в день).

- Минус: если мошенники доберутся до данных этой карты (а лимиты не настроены), под угрозой окажется ваш основной счет.

От 14 до 18 лет (Молодежные карты)

Как только подросток получает паспорт, он может открыть свой собственный счет. Вы больше не увидите его траты в своем приложении (банковская тайна!), но можете договориться о правилах.

- Плюс: полная финансовая самостоятельность, настоящие «взрослые» кешбэки.

- Минус: контроль полностью переходит к подростку. Если он подключит платную услугу, разбираться с банком придется ему самому.

Почему своя карта лучше налички и карты родителей?

Давайте сравним три самых популярных способа выдачи карманных денег, чтобы понять, где реальная выгода.

Сравнение способов оплаты для подростков

Как не потерять деньги: ловушки банков и скрытые условия

Это самый важный блок. Банки обожают зарабатывать на невнимательности, а подростки редко читают длинные договоры мелким шрифтом. Вот на что нужно обратить внимание, чтобы не переплачивать.

| Параметр | Наличные деньги | Ваша (родительская) карта | Личная карта подростка |

|---|---|---|---|

| Контроль трат | Нулевой. Узнаете только со слов ребенка. | Полный, но вперемешку с вашими покупками. | Выделенный бюджет. Легко анализировать. |

| Безопасность | Могут украсть или потерять безвозвратно. | Риск компрометации вашей зарплаты. | При потере карта просто блокируется в приложении. |

| Кешбэк и бонусы | Нет. | Кешбэк получаете вы (если банк это позволяет). | Подросток получает свой кешбэк (часто повышенный на фастфуд и кино). |

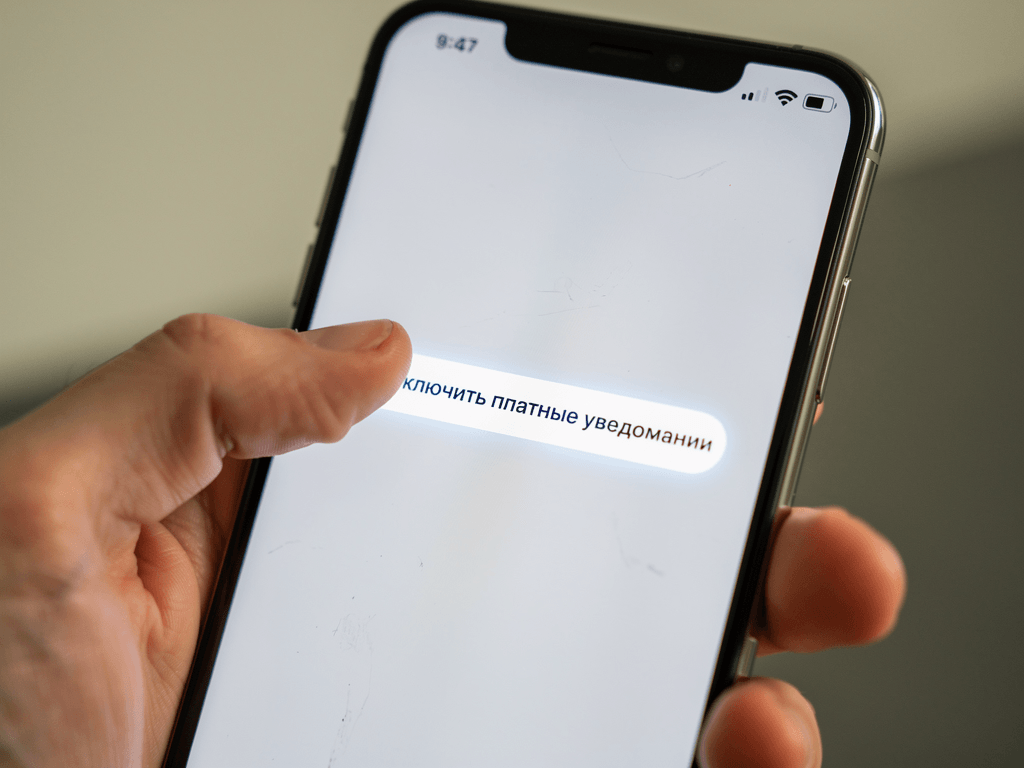

1. Платные СМС-уведомления

Это классика. При оформлении карты банк автоматически подключает СМС-информирование, которое стоит ~60–100 рублей в месяц. Кажется, мелочь, но за год набегает приличная сумма.

Как избежать: Сразу после активации карты зайдите в настройки приложения и переключите уведомления на бесплатные Push-сообщения.

2. Платное обслуживание «с условиями»

Некоторые банки обещают бесплатное обслуживание, но ставят условие: «Нужно тратить от ~5000 рублей в месяц». Если подросток заболел, сидел дома и ничего не покупал, банк спишет комиссию (около ~99 рублей).

Как избежать: Ищите карты, где обслуживание бесплатное безусловно. Без всяких звездочек и дополнительных требований.

3. Ловушка бесплатных подписок

Подростки обожают музыку, онлайн-кинотеатры и игры. Часто они привязывают карту для получения «бесплатного пробного периода» и забывают отвязать. Через месяц банк начинает регулярно списывать деньги.

Как избежать: Научите ребенка заводить виртуальную карту специально для подписок и держать на ней нулевой баланс, либо жестко контролируйте лимиты на интернет-покупки.

4. Комиссии за переводы

Подростки часто скидываются на подарки друзьям или оплату пиццы. Если переводить деньги по номеру карты, банк может взять комиссию.

Как избежать: Обязательно научите ребенка пользоваться СБП (Системой быстрых платежей), чтобы переводы по номеру телефона до ~100 000 рублей в месяц были абсолютно бесплатными.

Как выбрать лучшую карту и не сойти с ума?

Предложений на рынке десятки. У каждого банка свой дизайн, свои обещания кешбэка (иногда до ~30% на выбранные категории) и свои скрытые комиссии. Изучать каждый сайт по отдельности — это потерять выходные.

Чтобы сэкономить ваше время, мы собрали все актуальные предложения в одном месте. В нашей витрине финансовых продуктов вы можете наглядно сравнить детские и молодежные карты. Там нет рекламной шелухи: только реальная стоимость обслуживания, честные ставки кешбэка и условия снятия наличных. Выбирайте то, что подходит вашему ребенку, и сравнивайте условия за пару кликов.

FAQ:

Можно ли оформить карту подростку (14+) онлайн без визита в банк?

Да, большинство современных банков доставляют карты курьером на дом. Подростку понадобится только паспорт и мобильный телефон, к которому привяжут счет.

Что делать, если ребенок потерял карту?

Главное — без паники. Ребенок (или вы, если карта детская) должен зайти в мобильное приложение и нажать кнопку «Заблокировать». Деньги останутся на счете, их никто не украдет. Перевыпуск пластика обычно занимает пару дней.

Могут ли приставы арестовать карту подростка 14 лет?

Если у родителей есть долги, карту 14-летнего подростка не тронут, так как это его личный счет. Но если карта оформлена на ребенка до 14 лет (привязана к счету родителя-должника), то деньги могут быть списаны в счет долга родителя.

Есть ли реальный кешбэк по детским картам?

Да, и часто он даже выгоднее, чем у взрослых. Банки пытаются приучить молодежь к своим продуктам, поэтому дают честный возврат рублями (от ~1% до ~5%) за покупки в фастфуде, кинотеатрах и магазинах электроники.

Заключение

Собственная дебетовая карта для подростка — это не баловство, а отличный тренажер финансовой грамотности. Она учит планировать бюджет, копить кешбэк и пользоваться современными банковскими сервисами. Главное — на старте выбрать продукт без скрытых комиссий и объяснить ребенку базовые правила безопасности.

Не откладывайте этот шаг. Изучите предложения на нашем сайте, сравните условия разных банков и закажите карту, которая поможет вашему ребенку стать чуть более самостоятельным, а вам — спокойным за свои деньги.